반도체 슈퍼사이클·파운드리 성장 기대

업계 "올해 영업이익 25조~28조원 전망"

업계 "올해 영업이익 25조~28조원 전망"

|

◇“인텔, 핵심 반도체 생산 TSMC나 삼성전자 위탁 협의 중”

11일 블룸버그통신에 따르면 인텔은 2023년 생산을 시작하는 핵심 반도체 생산을 TSMC나 삼성전자에 위탁하는 방안을 협의 중이다. 인텔이 위탁생산을 고려하는 반도체는 7nm(나노미터, 1nm=10억분의 1m) 이하 초미세 공정이 필요한 첨단 반도체로 세계 1위 파운드리 기업인 대만의 TSMC와 2위 삼성전자만 생산할 수 있다.

업계는 인텔이 TSMC에 초미세 공정 반도체 생산을 맡길 것으로 보고 있다. 기술 유출을 우려한 인텔이 같은 종합반도체회사(IDM)인 삼성전자보다는 위탁생산만 하는 TSMC를 선호할 것이라는 관측이다. 그러나 TSMC의 7나노 이하 생산 라인은 이미 포화상태이기 때문에 인텔이 차선책으로 삼성전자의 문을 두드릴 가능성도 있다는 게 업계의 관측이다.

애플 역시 비슷한 이유로 삼성전자 파운드리를 찾을 수 있다는 전망이다. 애플은 지난해 신제품 아이폰12에 이어 올해 아이폰13용 애플리케이션 프로세서(AP), 맥북용 중앙처리장치(CPU) 등의 생산을 TSMC에 맡긴 상태다. 이 때문에 올해 TSMC의 5나노 공정에서 애플이 차지하는 비중은 80%에 달할 것으로 전해진다. TSMC의 생산라인을 선점한 애플이지만 물량이 폭증하면 이에 대응하기 위해 결국 삼성전자에 생산을 맡길 수 밖에 없다는 전망이다.

◇“TSMC에 뒤진 삼성, 3나노부터 퍼포먼스 낸다면 기회 올 것”

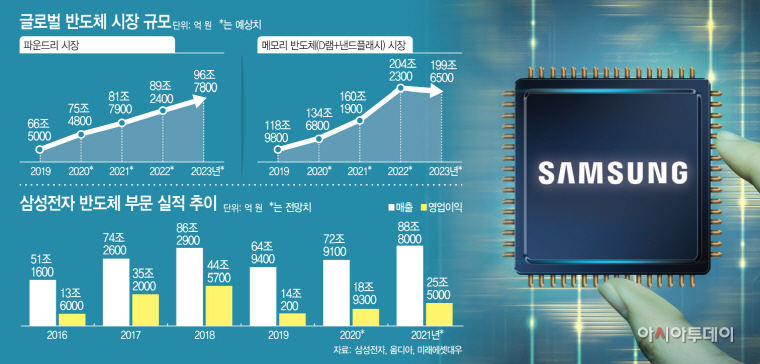

삼성전자는 이미 지난해 퀄컴, IBM, 엔비디아 등 대형 고객의 발주 물량을 잇달아 수주하며 파운드리 시장을 확장해 나가고 있다. 대만 TSMC의 세계 파운드리 점유율이 54%(지난해 기준)로 삼성전자(17%)보다 월등히 높지만, 더 세밀한 공정으로 진화할수록 삼성이 해볼 만한 싸움이라는 이야기도 나온다.

업계 관계자는 “TSMC는 차세대 반도체 신기술인 GAA(Gate-All-Around)를 2나노부터 적용할 계획인데, 삼성전자는 이를 3나노부터 적용한다는 계획”이라며 “삼성이 차세대 기술을 더 일찍 도입해 수율을 빨리 올리는 등 퍼포먼스를 낸다면 기회가 올 것”이라고 내다봤다.

미국이 중국 화웨이에 이어 세계 5위 파운드리 기업인 중국 SMIC까지 제재하면서 가뜩이나 부족한 파운드리 생산 라인이 더욱 줄어든 것도 삼성전자에 유리한 국면이다. 이 외에 삼성전자가 지난해 말 발표한 모바일 AP ‘엑시노스 1080’을 갤럭시뿐 아니라 중국의 오포, 비보, 샤오미 등이 채용하며 점유율을 높이고 있는 점, 삼성이 12일 공개를 예고한 ‘엑시노스 2100’의 성능이 크게 개선됐다는 평가가 나오고 있는 것도 기대를 모으는 부분이다.

삼성에 유리한 여러 상황 때문에 증권가는 삼성전자의 올해 반도체 영업이익이 25조~28조원에 이를 것으로 전망하고 있다. 반도체 슈퍼호황기인 2018년 수준(44조5700억원)에는 못 미치지만 지난해 반도체 영업이익 전망치(18조9300억원)보다는 40% 이상 성장한 수치다.

김영건 미래에셋대우 연구원은 “올해 D램 가격 상승세가 전망되면서 20년간 생산능력을 확충해온 삼성전자의 이익 증가 강도가 과거보다 강해질 것으로 보인다”며 “삼성전자 파운드리의 올해 매출과 영업이익은 각각 29.5%, 80.4% 성장할 것으로 추정된다”고 말했다.