금융채 5년물 두달새 0.225%p ↑

5억 대출 기준 연 113만원 증가

코픽스 영향받는 변동형도 '부담'

다음주 2월 금리 발표에 촉각

5억 대출 기준 연 113만원 증가

코픽스 영향받는 변동형도 '부담'

다음주 2월 금리 발표에 촉각

|

주택담보대출을 새로 받으려는 금융소비자뿐만 아니라 이미 안고 있는 소비자 모두 대출 이자가 늘어날 수밖에 없기 때문이다.

특히 금융채를 기준으로 하는 혼합형 고정금리 주담대 이용자들은 변동형 주담대 이용자보다 이자 상승폭이 크다. 이 때문에 대출을 갈아타려는 소비자들이 늘어날 수 있다는 분석이 나온다. 하지만 이미 금리 상승기에 접어든 만큼 이 역시 쉽지 않을 것으로 보인다.

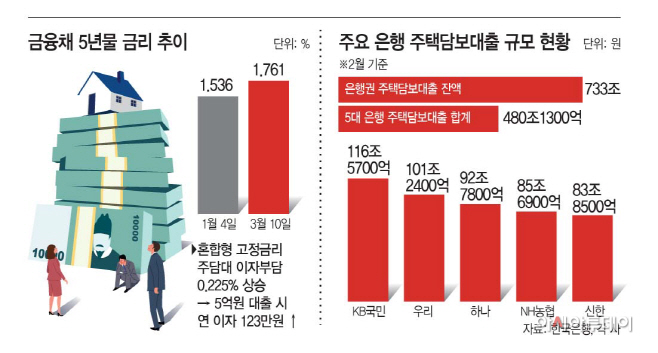

11일 금융권에 따르면 혼합형 고정금리 주담대의 기준금리가 되는 은행채 5년물 민평평균 금리는 지난 1월 4일 1.536%에서 이달 10일 1.761%로 두 달 사이 0.225%포인트나 상승했다.

이에 따라 혼합형 고정금리 주담대를 새로 받으려는 소비자들은 이전보다 오른 금리로 대출을 이용할 수밖에 없다.

뿐만 아니라 기존 혼합형 고정금리 주담대 이용자들도 금리상승에 따른 이자부담이 커진다. 혼합형 고정금리 주담대 역시 5년 이후에는 변동금리로 변경되는데, 금리 갱신기간이 다가온 소비자들의 경우 고스란히 이자 상승을 감내할 수밖에 없는 상황이다.

예를 들어 5년 전에 연간 3% 금리로 5억원을 대출받은 소비자는 연간 이자가 1500만원에서 1613만원으로 113만원가량 늘어나게 된다.

은행권 주담대 잔액은 2월 말 기준 733조원에 이르고, 국민·우리·하나·농협·신한은행 등 5대 은행에서만 480조1300억원이 나갔다. 주담대 중 40%가량이 혼합형 고정금리 주담대인 점을 감안하면 이자 부담이 높아지는 금융소비자는 크게 늘어날 것으로 관측된다.

한 시중은행 관계자는 “고정금리도 5년 이후에는 변동금리로 바뀌는 혼합형 상품인데, 지금 같은 시기에 금리를 갱신하게 되면 적용 금리가 높아지는 만큼 이자 부담이 커질 수밖에 없다”라고 말했다.

코픽스를 기준금리로 하는 변동형 주담대 이용자들도 커지는 이자 부담은 피할 수 없다. 은행권 자금조달비용지수인 코픽스는 저금리 기조 영향으로 지속적으로 하락했다. 신규취급액 기준 코픽스는 지난달 하락했고, 잔액기준 코픽스와 신잔액 기준 코픽스는 1년 연속 하락하면서 이를 기준으로 하는 변동형 주담대 금리도 떨어졌다. 하지만 지난달부터 금융채 금리가 빠르게 오르면서 코픽스에도 소폭 영향을 미칠 것으로 보인다.

은행권 관계자는 “코픽스는 정기예금 금리가 가장 크게 적용되는데, 금융채도 포함되기 때문에 시장금리 상승이 반영될 수 있다”면서 “혼합형 주담대 금리보다는 낮겠지만 변동형 주담대 금리도 오를 것으로 보인다”라고 말했다. 2월 코픽스는 은행연합회에서 이달 15일 발표된다.

이자 부담이 커진다고 해서 대출을 갈아타기도 쉽지 않다. 일반적으로 주담대는 3년이 지나면 중도상환수수료가 없어 금리 조건이 좋은 대출로 바꾸려는 수요가 있다. 하지만 현재는 시장금리가 오르고 있어 이자가 되레 더 많아질 수 있기 때문이다.

금융권 관계자는 “현재 대출 조건보다 좋다면 대출을 갈아타는 게 이득이지만, 지금과 같이 시장금리가 빠르게 오르는 상황에서는 기존 대출을 유지하는 게 유리하다”라며 “다만 금리 상승에 따른 이자부담이 커진다는 점은 감안해야 한다”라고 말했다.