GM 배터리 리콜 비용 등 여파

3분기 예상됐던 흑자전환 가물

모터·인포테인먼트 라인업 탄탄

고수익 수주효과 본격화 전망도

3분기 예상됐던 흑자전환 가물

모터·인포테인먼트 라인업 탄탄

고수익 수주효과 본격화 전망도

|

지난 7월 스마트폰 사업을 완전히 철수하고 전기차용 모터를 생산하는 ‘엘지마그나 이파워트레인’을 출범하는 등 전장사업 집중을 위해 바삐 달려온 LG전자는 모터 외에도 헤드램프, 인포테인먼트시스템 등 유망한 자동차 부품 사업군을 갖췄다는 평가를 받는다.

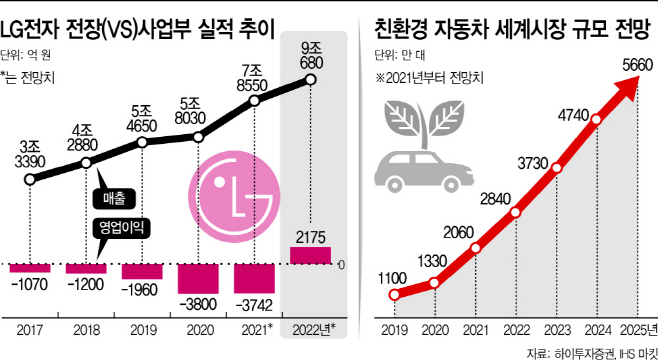

하지만 매년 조단위의 성장세를 보인 매출지표와 달리 영업이익은 4년 넘게 적자상태다. 당초 올해 2분기, 3분기께로 예상됐던 흑자전환 시점은 반도체 부족, GM 리콜 등 예상치 못했던 변수로 늦춰지면서 내년으로 넘어가는 것 아니냐는 우려도 나온다.

5일 애프앤가이드에 따르면 LG전자의 3분기 매출액 컨센서스(증권가 전망치 평균)는 18조2575억원으로 전년 동기(16조9196억원)보다 7.9%가량 증가할 것으로 보인다. 영업이익 역시 전년 동기(9590억원)보다 16% 이상 늘어난 1조1153억원에 이를 것으로 전망된다.

회사 전체 실적은 성장세를 보이는 반면 자동차 부품 사업을 담당하는 VS사업부는 3분기에도 적자를 이어갈 것으로 보인다. 증권업계는 VS사업부의 3분기 매출액은 전년 동기보다 10~20% 가까이 오른 1조8000억~2조원대에 이를 것으로 예상했지만, 영업손실은 여전히 계속될 것으로 내다봤다.

당초 업계가 예상했던 VS사업부의 하반기 턴어라운드가 일단 3분기에는 어렵다고 판단한 것이다. 대신증권의 경우 VS사업부가 4분기에도 100억원대의 적자를 내 연내 흑자전환은 어렵다고 전망했다.

LG전자 VS사업부의 적자행진은 차량용 반도체 공급 차질에 따른 완성차 업체의 생산 감소, GM 볼트 EV 배터리 화재 등 돌발 변수 영향이 크다. 특히 LG전자는 지난 2분기 GM 리콜 충당금 2346억원을 설정하며 영업이익이 1조1127억원에서 8781억원으로 줄었다.

LG전자와 GM이 현재 배터리 화재 원인을 조사하고 있어 관련 손실이 더 커질 가능성도 배제할 수 없다. 일각에서는 LG전자의 GM 리콜 추가 충당금 규모가 2500억원 내외가 될 것으로 보고 있다. 이 같은 우려 탓에 올 1월 주당 18만5000원대까지 올랐던 LG전자 주가는 최근 12만원대로 떨어졌다.

다만 업계는 LG전자 VS사업부의 실적을 장기적으로 볼 필요가 있다고 말한다. 사업 초기 불가피한 선행투자 등이 상당부분 이뤄졌고, 수익성 높은 수주가 늘면서 사업이 안정화 국면에 진입했다는 시각이다. 엘지마그나 같은 합작법인을 세우고 사업 확대에 힘을 쏟아온 만큼 본격적인 경쟁력을 펼칠 시점이 왔다는 분석이다.

고의영 하이투자증권 연구원은 “LG전자는 2018년 이후 수익성 위주의 건전한 수주 활동을 벌여왔다”며 “통상 수주가 매출로 인식되는 데 3년의 시간이 걸리는 것을 감안하면, 올해를 기점으로 저수익 수주의 매출 인식분은 축소되고 고수익 수주의 비중이 확대될 전망이다. 구조적 이익 개선을 기대한다”고 말했다.

LG전자 관계자 역시 “전장사업의 턴어라운드 시점을 못 박긴 어렵지만, 그 시점을 연내로 보는 기조는 아직 유지하고 있다”고 언급했다.