2년뒤 새보험회계기준 적용 앞두고

자본확충 부담에 철수 시도 확산

보험사 없는 우리금융, 큰 손 부상

하나금융도 사업규모 확장 가능성

자본확충 부담에 철수 시도 확산

보험사 없는 우리금융, 큰 손 부상

하나금융도 사업규모 확장 가능성

|

2일 관련업계에 따르면 지난달 29일 신한금융의 카디프손보 주식매매계약(SPA) 체결을 시작으로 내년부터 금융지주사들의 보험업 포트폴리오 확충의 해가 될 수 있는 관측이 나오고 있다. 외국계 보험사들이 M&A 시장에 대거 매물로 나올 것이라는 시장 전망 때문이다. 최근 라이나손해보험도 인수 시장에 매물로 나와 처브그룹에 인수된 바 있다.

2023년부터 IFRS17과 K-ICS 등 새로운 제도가 시행될 예정이다. IFRS17은 보험부채의 시가평가가 핵심이다. 이 때문에 회계상 보험부채가 큰 폭으로 증가해 자기자본이 감소할 수 있다. 따라서 향후 보험사가 정상적으로 보험영업을 이어나가려면 충분한 자본확충이 반드시 수반돼야 한다. IFRS17 도입 이전까지는 보험사의 자본확충 이슈가 계속될 것으로 업계는 전망하고 있다. 전반적인 수익성이 떨어져 있는 지금, 이익금의 내부 유보를 통한 자본 확충 가능성은 낮다. 다시 말해 모기업의 재무적 지원이 반드시 필요하다는 말이다.

내년부터 외국계 보험사들이 대거 매물로 나올 것이라는 전망이 나오는 것은 이 때문이다. 외국계 자본들이 보험사에 자금을 수혈하는 데 부담을 느껴 손을 털고 나갈 수 있다는 관측이다. 작년 푸르덴셜생명이 좋은 가격(2조 3000억원)에 KB금융에 매각된 것이 외국계 보험사 매각 기류에 자극제로 작용했다는 시각도 있다. 저출산과 고령화로 인해 국내 보험 시장의 성장성은 갈수록 떨어지고 있다. 보험업의 전체 수입보험료는 올해 4% 후반대 성장 후 내년은 3%초반대 성장으로 쪼그라들 것으로 예상된다. 그런만큼 ‘고점’에 매도하고 나가는 것이 낫다는 판단이다.

동양생명과 ABL생명, 악사(AXA)손보 등이 매물로 나올 가능성이 높은 후보군으로 꼽힌다. 동양생명과 ABL생명은 최대주주인 다자보험(구 안방보험)이 현재 매물로 나와 있다. 새 주인이 결정되면 두 생보사 역시 매각으로 거취가 결정될 수 있다는 전망이 나온다. 악사손보도 모기업인 악사그룹이 호시탐탐 매각 기회를 엿보고 있다는 이야기가 나온다. 올 초 교보생명으로의 매각이 결정됐으나 인수가 등에서 견해 차이를 보이며 불발된 것으로 알려졌다.

금융지주사들은 우수한 자본력을 바탕으로 보험사에 재무적인 지원이 가능하다. 또한 다들 은행을 주요 계열사로 품고 있는 만큼 은행의 점포망을 활용한 방카슈랑스를 통해 판매채널 상의 경쟁 우위도 지닐 수 있다. 보험업의 성장세가 둔화되고 있다고는 하지만, 한국의 빠른 고령화 추세나 위험 보장에 대한 수요 증가 등 보험에 대한 소비자들의 관심은 계속되고 있다. 충분한 자본 수혈만 뒷받침된다면 현재 수준의 사업 기반을 유지하며 금융지주사의 비은행 순익 기여도를 높이는 역할은 충분히 할 수 있을 것으로 보인다.

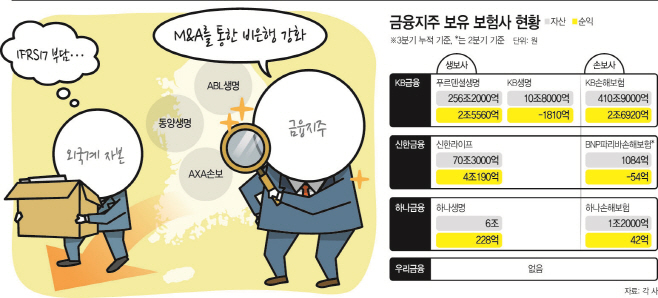

손태승 우리금융그룹 회장이 가장 적극적으로 나설 확률이 높다. 우리금융은 비은행의 순익 기여도가 10%에 못 미친다. 보험사도 하나도 갖고 있지 않다. 우리금융은 2일 내부등급법 최종 승인을 받았는데, 대략 1조8000억원 내외의 자본 증가 효과를 볼 것으로 예상된다. 이를 통해 확보한 투자여력을 바탕으로 부족한 사업라인을 적극적으로 보완해 나갈 것으로 전망된다. 김정태 하나금융그룹 회장도 현재 보유한 하나생명이나 하나손해보험의 규모가 작은 만큼, 추가 인수를 통해 보험사 포트폴리오 규모를 키울 가능성도 점쳐진다. 이미 KB생명을 보유하고도 푸르덴셜생명을 추가 인수해 리딩금융 자리에 오른 KB금융그룹의 선례가 있기 때문이다.

보험업계 관계자는 “금융지주 간 경쟁을 고려할 때 적절한 매물만 나온다면 비은행 부문 확대를 위한 보험사 인수에 적극 나설 확률이 높다”이라며 “특히 우리금융지주는 사업포트폴리오나 출자여력을 감안하면 보험, 증권 등 다양한 사업포트폴리오 강화 가능성이 큰 것으로 판단된다”고 전망했다. 이어 “비은행 투자는 금융지주 성장에 중요한 요인이기는 하지만 리스크가 은행 대비 큰 만큼 투자범위나 규모 등에 대한 고민이 먼저 동반되어야 할 것”이라고 덧붙였다.