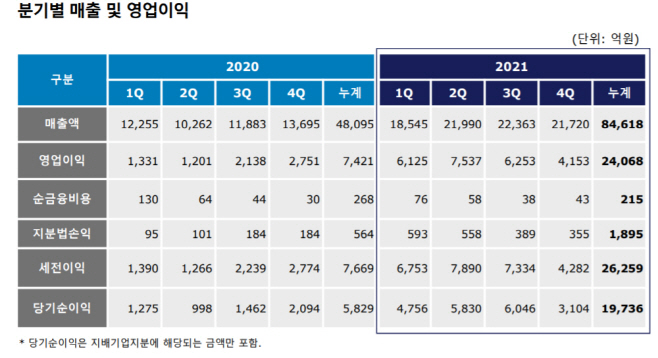

매출 8조4618억·영업이익 2조4068억 기록

올해 수익성 악화 전망에 성장세 제동 우려

올해 수익성 악화 전망에 성장세 제동 우려

|

박철완 전 상무가 지난해에 이어 올해도 주주제안에 나서는 등 경영권 분쟁이 재발한 상황이라는 점도 부담이다. 호실적 덕분에 경영권 분쟁에서 박찬구 회장 일가에 힘이 실렸지만, 실적이 악화될 경우에는 반대의 상황이 될 수 있다. 역대 최대 실적에도 부담이 가중될 수밖에 없는 이유다.

금호석화는 연결 재무제표 기준 지난해 영업이익이 전년 대비 224.3% 증가한 2조4068억원을 기록했다고 10일 공시했다. 같은 기간 매출액은 75.9% 늘어난 8조4618억원, 당기순이익은 238.6% 증가한 1조9737억원이다.

사업부문별로 살펴보면 합성고무 부문에서 3조532억원의 매출을 올린 것으로 집계됐다. 코로나19 사태 이후 금호석화의 효자로 떠오른 NB라텍스도 합성고무 부문에 포함된다. NB라텍스는 위생장갑 등에 활용되는 소재여서 최근 2년 간 금호석화의 실적 개선세를 이끌었다. 타이어용 범용 고무 제품의 수요 개선 등도 호실적의 배경으로 꼽힌다.

합성수지 부문의 매출은 1조8297억원으로 집계됐다. 가전·자동차용 고기능성 합성수지(ABS) 위주의 수요가 이어졌다는 분석이다. 페놀유도체 사업부문에서는 2조6173억원의 매출을 올렸다.

금호석화 측은 “제품 수요 증가 및 스프레드 확대에 따라 수익성이 개선됐다”고 설명했다.

연간 기준으로는 최대 실적을 기록했지만, 4분기만 놓고 보면 2, 3분기보다 부진한 모습을 보였다. 타이어용 범용 고무는 대정비에 따른 가동률 하락으로 스프레드 개선 효과가 미미했다는 분석이다. 또한 NB라텍스의 경우 전분기 동남아 락다운으로 인해 주요 경쟁사의 미판매 물량 확대로 가격 경쟁이 심화되면서 수익성 하락으로 이어졌는 설명이다.

문제는 올해 1분기 전망도 밝지 않다는 점이다. 타이어용 범용 고무의 견조한 수요는 지속될 것으로 전망되지만, NB라텍스의 경우 경쟁 심화 및 시장가격 약세가 예상되고 있다. 합성수지 부문은 전방산업의 수요 감소와 중국 시장 가격 하락에 따라 주요 제품의 가격도 약세를 보일 것이란 관측이 나온다.

에프앤가이드에 따르면 금호석화의 올해 매출액은 전년 대비 2.98% 감소한 8조1427억원, 영업이익은 29.51% 줄어든 1조7515억원이 예상된다.

백영찬 KB증권 연구원은 “NB라텍스의 경우 지속적인 신증설과 라텍스 장갑의 수요증가율 둔화로 인해 2021년대비 수익성은 하락할 것으로 판단된다”면서도 “그러나 범용고무는 제한적인 신증설이 지속되고 있고, 차량용 반도체 공급증가시 신차 타이어 수요증가를 통해 수익성 상승이 가능할 전망”이라고 말했다.

한편 박 전 상무는 지난 9일 배당 확대, 사외이사 선임 등을 골자로 하는 주주제안서를 제출했다. 주주제안에 대한 구체적인 내용은 아직 공개하지 않았다.