국제유가 배럴당 100달러 넘어서

에쓰오일·SK이노 영업익 50% 상승

에쓰오일·SK이노 영업익 50% 상승

|

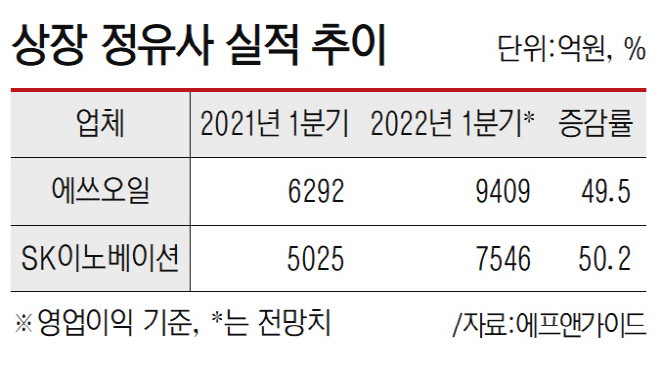

30일 에프앤가이드에 따르면 에쓰오일(S-OIL)은 올해 1분기 9409억원의 영업이익을 기록할 전망이다. 지난해 1분기(6292억원) 대비 49.5% 증가한 수준이다. 같은 기간 SK이노베이션은 50.2% 증가한 7546억원을 기록할 것으로 예상됐다.

GS칼텍스와 현대오일뱅크는 비상장사여서 별도의 전망치는 없지만, GS와 HD현대(전 현대중공업지주) 등 해당 회사의 실적이 반영되는 지주사 실적도 대폭 개선될 것으로 예상되고 있다.

일부 증권사들은 에쓰오일과 SK이노베이션이 1분기에만 1조원 이상의 영업이익을 거두며 사상 최대 분기 실적을 기록할 것으로 내다보고 있다. KB증권은 에쓰오일이 1조1833억원, SK이노베이션이 1조4501억원의 영업이익을 올릴 것으로 예상했다. 한화투자증권은 각각 1조1000억원, 1조2000억원의 영업이익을 예상하기도 했다.

정유부문의 실적 호조에 따라 실적이 대폭 개선될 것이란 관측이다. 이는 복합 정제마진의 상승, 국제유가 상승 등에 따른 결과로 풀이된다.

실제 올 들어 국제유가는 고공행진하는 모습을 보였다. 지난 29일(현지시간) 뉴욕상업거래소(NYMEX)에서 서부텍사스산 원유(WTI)는 전날보다 배럴당 1.72달러(1.62%) 내린 104.24달러에 거래를 마쳤다. 두바이유는 2.09달러(1.89%) 하락한 108.58달러를 기록했다. 전일 대비 유가가 하락한 모습이지만 여전히 100달러를 웃돌며 고유가가 지속되고 있다. 특히 3개월 전 대비 WTI는 35.39%, 두바이유는 40.57% 오른 상태다.

고유가에 따라 정유사들이 사들였던 원유 비축분의 가치가 높아지는 재고평가이익이 발생하면서 1분기 실적을 끌어올릴 것으로 예상된다. 당분간은 글로벌 공급 차질에 따라 석유제품 가격 상승세가 이어질 것으로 예상되고, 정제마진도 강세를 보일 것으로 전망된다.

하지만 1분기 호실적 기대감에도 정유업계에서는 우려의 목소리가 크다. 유가 상승의 원인이 러시아의 우크라이나 침공 등의 영향을 받았기 때문이다. 석유제품의 가격 상승도 글로벌 공급 차질에 따른 결과여서 일시적인 효과라는 분석이다. 석유제품의 가격 상승은 향후 수요 위축과 정제마진 하락으로 이어질 수도 있다.

정유업계 관계자는 “고유가는 단기적으로는 재고 평가이익 상승 효과를 주지만, 석유제품의 수요 위축과 정제마진 하락으로 이어져 장기적으로는 정유사에 도움이 되지 않는다”고 말했다.