|

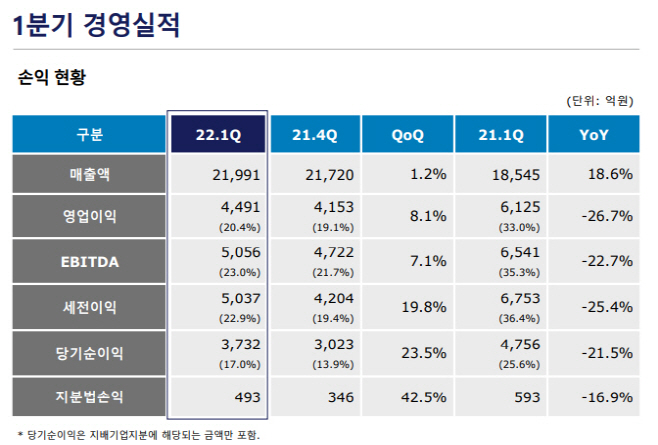

금호석유화학은 올해 1분기 영업이익이 4491억원으로 전년 동기 대비 26.7% 감소했다고 4일 공시했다. 같은 기간 매출액은 2조1991억원으로 18.6% 증가했고, 당기순이익은 3733억원으로 21.5% 감소했다.

당초 시장에서 예상한 실적보다는 선방했다는 평가가 나온다. 에프앤가이드에 따르면 금호석화의 1분기 실적 추정치는 매출액 2조1060억원, 영업이익 4082억원이었다.

사업부문별로 합성고무 사업의 매출액은 6982억원, 영업이익은 1180억원을 기록했다. 코로나19 사태로 금호석화의 효자 역할을 했던 NB라텍스 장갑의 가격 하락, 구매물량 최소화로 경쟁 심화가 지속되면서 수익성이 감소했다.

금호석유화학은 2분기에도 NB라텍스의 수요와 시작약세가 지속될 것으로 전망했다. 다만 타이어용 범용 고무는 견조한 수요가 이어질 것으로 내다봤다.

합성수지 사업의 매출액은 4725억원, 영업이익은 549억원이다. 대형 가전사의 실수요 회복이 지연되면서 ABS(고부가합성수지)의 수익성이 감소했다는 분석이다. 금호석유화학은 2분기 가전, 컴파운딩용 수요 약세로 시장 가격이 약보합세를 보일 것으로 예상했다.

페놀유도체 사업의 매출액은 6347억원, 영업이익은 1668억원으로 집계됐다. 수요 약세 및 제품 스프레드 축소로 수익성이 하락했다는 설명이다. 2분기에도 중국의 코로나19 관련 봉쇄가 지속되면서 구매 심리 저하, 시장 가격의 약세가 이어질 것으로 내다봤다.

EPDM(기능성 합성고무)/TPV(친환경 고무) 사업은 전방 산업의 견조한 수요로 수익성이 증가했다. 매출액은 2093억원, 영업이익은 456억원으로 집계됐다.