지방정부 재정 최악 상황

|

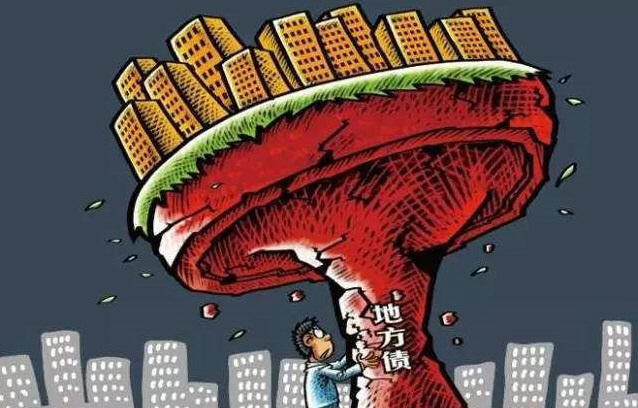

징지르바오(經濟日報)를 비롯한 매체의 최근 보도를 종합하면 중국 지방 정부들의 재정은 기본적으로 엄청나게 취약하다고 단언해도 좋다. 대부분 정부들의 부채 비율이 지역내총생산(GRDP)의 100%를 넘는다. 심지어 일부는 200% 가까운 것으로 추산되고 있다. 이 상황에서 지난 2년 동안 코로나19로 인해 경제가 제대로 돌아가지도 못했다. 경제가 좋다면 이상하다고 해야 한다.

어느 정도인지는 가장 상황이 좋다고 알려진 광둥(廣東)성 경제특구 선전시의 현실을 살펴보면 잘 알 수 있다. 매년 10% 가까웠던 성장률이 코로나19의 직격탄을 맞아 곤두박질치고 있다. 올해의 경우는 5%를 넘어서는 것도 버거워 보인다. 경제 수도로 불리는 상하이(上海)시나 인근 장쑤(江蘇), 저장(浙江)성의 대도시들 역시 크게 다르지 않다. 코로나19가 터지지 전의 경제적 위상을 영 회복하지 못하고 있다.

현실이 이럴 경우 GRDP의 20% 전후를 떠받친다는 부동산 산업이 활기차다면 그나마 괜찮을 수 있다. 하지만 안타깝게 이 희망도 지금으로서는 기대하기 힘들다. 불경기로 인해 전국 곳곳의 부동산 기업들이 파산에 직면하고 있는 것이 현실이다. 전국에 분양되지 못한 채 비어 있는 빈집이 1억 채에 가까운 만큼 당분간 회복될 가능성도 높지 않다.

당연히 부작용이 엄청나게 나타나고 있다. 공무원과 교사들의 임금이 대폭 삭감되는 현상이 전국적으로 나타나는 것을 대표적으로 꼽을 수 있다. 개인 소비나 기업들의 투자 부진 역시 상당히 심각하다. 그러나 폭발 일보 직전 상황에 직면한 부채 위기에 비한다면 이들 부작용은 아무 것도 아니라고 해야 한다.

그렇다면 부채 위기가 진짜 폭발할 것인가 하는 의문이 들 수 있다. 그렇다고 단언해도 크게 무리하지 않을 것 같다. 다른 지역들보다 경제력이 상대적으로 약한 동북3성의 일부 도시들이 엄청난 빚을 감당하지 못한 채 파산에 내몰리는 현실을 보면 진짜 그렇다고 해야 한다. 코로나19가 안 그래도 어려운 상황의 중국 지방 정부들을 벼랑으로 몰아가고 있다고 해도 틀리지 않는 것 같다.