|

21일 부동산R114에 따르면 2022년에는 주택 시장 침체 영향으로 오피스텔 시장도 위축되며 분양물량이 2021년 대비 절반 수준으로 급감(1~11월 누적 2만6551실)했다. 입주물량 또한 2019년 10만8335실로 정점을 기록한 이후 2022년 5만5444실, 2024년 2만7103실로 크게 줄어들 전망이다. 현재 시장이 위축돼 있지만 초과 공급 우려감은 낮은 상황이어서 수급에 따른 중장기 부담은 덜하다고 평가할 수 있다.

2022년 하반기 수도권 오피스텔 청약경쟁률은 평균 1.19대1 수준으로 미달을 간신히 면했다. 오피스텔은 별도의 청약통장이 필요 없어 시세차익이 기대될 경우 가수요가 붙는다는 점을 고려한다면 실질적인 청약성적은 미달이라고 봐도 무방하다. 청약홈 기준으로 2022년 하반기 수도권에서 총 35곳이 청약에 나섰으며 이 중 절반에 가까운 17곳이 미달된 것으로 나타났다. 2021년 동기간에는 수도권에서 10~20% 수준의 단지만 미달됐다는 점을 고려하면 분위기가 사뭇 달라졌다.

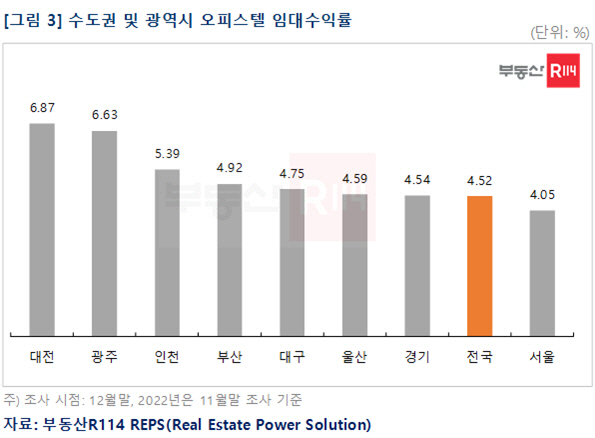

최근 높아진 금리 수준과 월세가격의 강세 등의 분위기를 고려하면 2022년 현재 연 4.52% 수준인 임대수익률은 점진적으로 5% 이상으로 높아질 전망이다. 시중은행 예금, 저축 등의 금리가 연 5% 수준이고, 대출 금리가 연 7~8%까지 높아진 점을 고려할 때 현재 수준의 수익률은 레버리지 투자를 통해 이뤄지는 임대인들의 기대 이익이 훼손되는 수준이기 때문이다. 2022년 11월 오피스텔 재고가 많은 수도권과 광역시의 임대수익률을 살펴보면 △대전(6.87%) △광주(6.63%) △인천(5.39%) △부산(4.92%) △대구(4.75%) △울산(4.59%) △경기(4.54%) △서울(4.05%) 순으로 나타났다. 서울 수익률 수준이 가장 낮은 이유는 분양가 혹은 투자금이 가장 많이 투입되기 때문이다. 따라서 눈에 보이는 수익률은 상대적으로 낮지만 서울에 업무시설이 밀집해 있어 공실 가능성도 낮으므로 입지적인 이점과 환금성 등의 수익률 외 요소도 오피스텔 투자에 고려할 필요가 있다.

윤지해 부동산R114 수석연구원은 "코로나19 이후 리오프닝(온라인→오프라인) 영향으로 서울과 수도권 도심에서의 오피스(사무실) 공실률은 낮아지는 추세"라며 "과거보다 보수적인 관점에서 오피스텔 시장에 접근이 필요하고 도심 역세권 신축 오피스텔 급매물을 중심으로 연 5% 수준의 임대수익률과 소폭의 가치 상승을 기대하는 전략이 요구된다"고 조언했다.