평균 목표가 대비 34.44% 낮아져

中 화장품 브랜드 매출 부진 원인

"미디어·엔터주 향후 시장 주도할 것"

中 화장품 브랜드 매출 부진 원인

"미디어·엔터주 향후 시장 주도할 것"

|

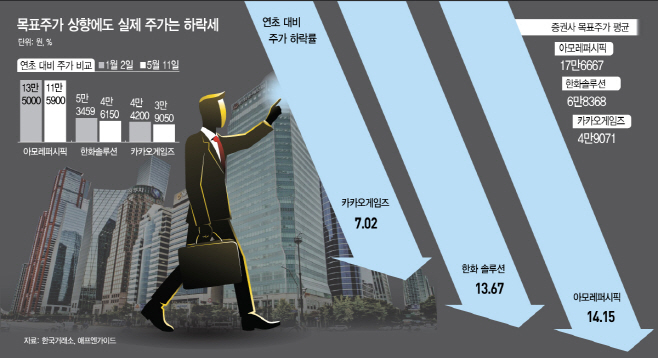

11일 증권업계에 따르면 올해 들어 목표주가가 오른 기업은 총 28개사다. 코스피 상장사가 22개사, 코스닥 상장사는 6개사다. 이들 기업 중 7개사(코스피 6개사, 코스닥 1개사)의 주가는 같은 기간 평균 6.87% 하락했다.

특히 아모레퍼시픽의 주가가 가장 많이 떨어졌다. 이날 11만5900원에 거래를 마치면서 올 들어 14.15% 떨어졌다. 증권사들이 제시한 평균 목표주가(17만6667원) 대비 34.44% 낮은 수준이다.

시장에서는 올해 1분기 면세 매출이 전년 대비 51.9% 급감하면서 국내 화장품 사업부 수익성이 크게 훼손된 것을 주가 하락의 주요 원인으로 보고 있다.

증권사들이 아모레퍼시픽의 목표주가를 상향한 것은 올해 2분기부터 관광 수요가 회복되고, 기업의 인적 조직 효율화에 따른 이익 체력 개선과 브랜드 믹스 상승 가능성을 반영했기 때문이다. 하나증권은 올해 연결 매출과 영업이익을 각각 전년 대비 16%, 91% 증가한 4조8000억원, 4000억원을 전망하면서 투자의견을 '매수'로 상향하고, 목표주가를 20만원으로 제시했다.

다만 예상했던 것보다 아모레퍼시픽의 면세와 중국 화장품 브랜드(설화수) 매출 부진이 주가를 끌어내리는 원인 중 하나라는 것이 전문가들의 설명이다. 증권업계는 향후 2분기 설화수 리브랜딩 효과에 따른 주가 반등 가능성을 전망했다.

한화솔루션의 경우 한화큐셀 부문에서 지난해 미국 주택·상업용 태양광 모듈 시장 점유율 1위를 수성했다는 소식이 전해지면서 이날 장초반부터 상승세를 탔지만, 올해 초 기준으로 13.67% 떨어진 상황이다.

한화솔루션은 지난 3월 한 달 동안 인적분할에 따른 거래정지를 시행하는 과정에서 거래정지 2주 전부터 기관들의 연이은 매도세에 주가가 10%가까이 급락했다. 증권사들은 태양광 모듈 가격 하락 전망과 케미칼 부문 제품 가격 하락 및 스프레드 축소 등을 1분기 주가 하락의 원인으로 꼽기도 했다.

앞서 증권사들은 인플레이션 감축법(IRA) 시행에 따라 미국 내 태양광 수요 전망치가 상향되고 있는 상황에서, 한화솔루션이 올해 3분기부터 조지아 2공장을 가동해 미국향 판매량이 전년 대비 약 20% 상승할 것으로 예상해 투자 매력 높다고 판단했다.

이 밖에도 코스피 종목에서는 동아에스티(7.38%), 제주항공(2.78%), 진에어(3.06%)가 하락세다. 코스닥 종목에서는 카카오게임즈가 7.02% 하락세를 유지 중이다.

반면 목표주가 상향 기업 21개사 중에선 SK아이테크놀로지의 상승폭이 가장 컸다. 올해 초부터 지금까지 54.73% 상승했다. 증권업계에서 제시한 목표주가 평균(10만8500원) 대비 추가 상승여력은 23.13%다.

증권업계에서는 향후 목표주가 상향 기업 중 에스엠 등 미디어·엔터주가 경기 방어주와 시장 주도주로서의 역할을 할 것으로 보고 있다. 박석중 신한투자증권 연구원은 "미디어·엔터주는 국경과 기술 장벽이 모호하고 경기를 비교적 덜 탄다는 점을 고려하면 방어주로서의 매력도 부각될 것"이라고 전망했다.