|

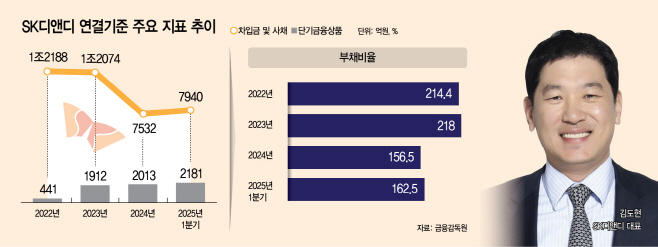

8일 SK디앤디에 따르면 회사는 연결기준 부채비율을 342.3%(2020년 1분기)에서 162.5%(2025년 1분기)로 179.8% 포인트 낮췄다. 통상적으로 부동산·건설업체의 경우 프로젝트를 진행하는 과정에서 외부 자금을 차입하기 때문에 부채비율이 일시적으로 상승한다. 이는 SK디앤디도 마찬가지다. 그러나 SK그룹이 지난해 그룹 차원에서 진행한 리밸런싱에 참여한 후 과감하게 자산을 매각하면서 부채비율을 줄이는 데 성공했다.

SK디앤디의 경우 지난해 신재생 사업부문을 인적분할해 SK이터닉스를 설립했고, 에너지사업 종속기업인 이에스에스에스코를 SK이터닉스 산하로 이전시켰다. 진도산월태양광발전의 경우 주식 양도를 통해 SK이너닉스 산하에 편입시켰다. 디디아이와이에스832위탁관리부동산투자회사는 청산했다.

이 같은 구조조정 이외에도 유동자산에 속한 재고자산을 1조77억원에서 5199억원으로, 비유동자산에 속한 유형자산을 2961억원에서 392억원으로 줄였다. 먼저 재고자산의 경우 총장부금액 기준으로 건설용지를 5350억원에서 4116억원으로, 토지를 1939억원에서 217억원으로, 건물을 659억원에서 0원으로 줄였다. 유형자산 감소분(2569억원)은 기계장치(2294억원), 건물(132억원) 등에 집중됐다. 현금 및 현금성자산을 대폭 줄이고 단기금융상품을 늘린 것도 리밸런싱의 일환에서 진행됐다.

이 덕분에 회사는 총부채를 1조6612억원(2023년)에서 8922억원(2024년)으로 7690억원 줄였고, 같은 기간 동안 부채비율을 60% 포인트 이상 낮췄다. 앞으로는 연결기준 부채비율 200%를 기준으로 관리할 계획이다.

다만 이 같은 리밸런싱을 통한 재무구조 개선은 단기처방전에 불과하다. 실제 리밸런싱으로 인해 회사의 총자산 규모가 2조4231억원(2023년)에서 1조4622억원(2024년)으로 9609억원 줄었는데, 올해에도 이런 기조가 유지되면 회사 경영에 차질이 빚어진다.

이를 타개하기 위한 전략은 실적 개선이다. 부동산 호황기인 2021년 당시엔 부동산개발·운영사업의 영업이익률은 22.7%(2021년)를 기록한 후 18.8%(2022년), 61.7%(2023년) 등으로 두 자리 수치를 유지했으나 지난해엔 9.4%에 그쳤다. 그나마 신사업으로 육성 중인 가구사업의 영업이익률은 9.2%(2021년)에서 22.5%(2024년)로 상승 곡선을 그렸지만, 대부분의 수익을 담당하는 부동산개발·운영사업 수익성 악화 등으로 영업이익이 1776억원(2023년)에서 537억원(2024년)으로 약 70% 줄었다. 올 1분기엔 영업이익 71억원을 달성하며 영업손실 10억원에서 흑자전환에 성공했지만, 금융원가가 영업이익을 보다 많은 94억원에 이른다. SK디앤디가 흑자 구조를 유지해야 나가는 이유다.

이를 위해 회사는 주택임대사업 영역에서 올해까지 에피소드 신촌 등 약 100가구를 추가 공급하는 한편, 시니어 주거상품 등의 분야에서 신규 상품을 선보일 계획이다. 부동산 산업에 IT를 접목한 프롭테크 스타트업 발굴·투자에도 나선다.

이 같은 전략의 중심엔 김도현 SK디앤디 대표가 있다. 기존 부동산 디벨로퍼를 뛰어넘어 솔루션 기반 운영·서비스를 포함한 공간 디벨로퍼로 재도약하겠다는 전략 아래 진행된다.

실제 김 대표는 지난 3월 코리빙·코워킹업체 로컬스티치를 인수할 당시엔 "편리한 주거 플랫폼을 제공해 글로벌 프롭테크 시장에서도 경쟁력을 갖춘 1등 기업으로 도약하겠다"고 말했다. 코리빙은 주거 공간을 여러 임차인이 공유하는 형태를 말하고, 코워킹은 오피스 공간을 여러 임차인이 공유하는 형태를 말한다.

SK디앤디 관계자는 "부채비율을 200% 이하에 관리하되, 이를 기반으로 오피스·주거 관련 부문에서 우량한 프로젝트를 개발하는 데 초점을 맞추고 있다"고 말했다. 또한 "부동산개발·운영사업의 경우 부동산을 매각해야 수익이 발생되는데, 프로젝트마다 수익인식시점이 다를 수 있는 만큼 수익 규모가 시기에 따라 커지거나 작아질 수 있다"고 덧붙였다.