'소각 의무화' 물살에 선택 갈림길

현금화 통한 지배구조 강화 '유력'

일각선 주주친화 이미지 노릴 수도

현금화 통한 지배구조 강화 '유력'

일각선 주주친화 이미지 노릴 수도

|

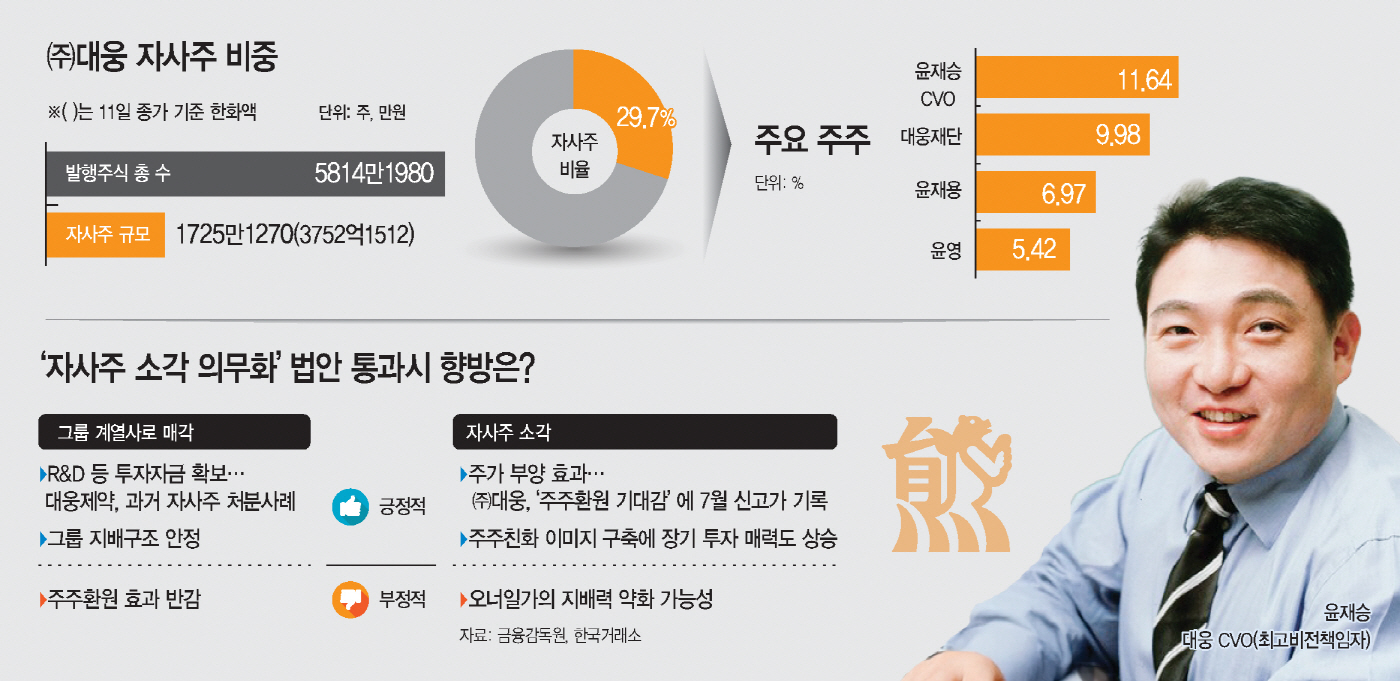

자사주 소각이 법적으로 의무화될 경우 대웅의 선택지는 두 가지다. '그룹 계열사에 매각하는 경우'와 '주주환원 확대 가능성'이다. 우선 대웅이 그룹 계열사에 자사주를 넘기는 방식으로 현금화에 나설 것이란 관측에 무게가 쏠린다. 윤재승 CVO(최고비전책임자) 등 오너 일가를 중심으로 한 그룹 지배구조가 탄탄히 유지될 수 있는 데다, 과거 대웅제약이 R&D(연구개발) 등 자금 마련을 위해 대웅에 자사주를 매각한 경험이 있어서다.

물론 자사주 소각을 공격적으로 추진해 주주환원 정책을 강화할 것이라는 시각도 있다. 주주친화 이미지가 쌓여 기업 이미지 개선 효과를 노릴 수 있다. 지난달 대웅 주가가 치솟으면서 52주 신고가를 경신한 배경도 여기에 있다.

다만 이 경우 오너 일가의 그룹 지배력이 약해진다는 단점이 있어 자사주 소각을 일부만 시행할 가능성이 높다.

11일 금융감독원과 제약업계에 따르면 현재 대웅의 자사주 비중은 29.7%로, 제약업계에서 가장 높다.

이어 광동제약(25.07%), 휴젤(14.67%) 등 순이다. 대웅은 2020년부터 세 차례에 걸쳐 자회사인 대웅제약이 보유한 대웅 지분을 사들이면서 자사주 비중이 29.7%까지 올랐다. 덕분에 대웅제약은 대웅 지분 매각으로 R&D 투자금을 확대할 수 있었고, 그룹은 오너일가→대웅→대웅제약으로 이어지는 지배구조를 더욱 탄탄히 쌓을 수 있었다.

시장이 대웅의 자사주에 주목하고 있는 이유는 최근 정치권에서 자사주 의무소각을 골자로 한 상법 개정안 논의가 급물살을 타고 있기 때문이다. 이와 관련 여당은 재계 등 업계 관계자들과 간담회를 진행해 법안에 반영할 예정인데, 이르면 다음 달 정기국회에서 최종 법안이 처리된다.

대웅의 고민도 깊어지고 있다. 법안대로 자사주를 시장에 매각하면 주가부양 효과는 확실하겠지만, 지배구조의 안정성이 저하될 가능성이 있기 때문이다. 지난 5월 말 기준 윤재승 CVO가 보유한 대웅 지분은 11.64%다. 대웅재단(9.95%), 특수관계자들 지분까지 합하면 우호지분은 38.09%이다. 현재까지는 높은 비중의 자사주(29.07%)가 오너일가의 지배력을 유지해 주는 방패역할을 했지만, 자사주가 시중에 풀리면 이 같은 방어 효과가 반감된다.

대웅이 자사주를 그룹 계열사에 매각할 것이란 시각이 나오는 이유도 여기에 있다. R&D, M&A 등 투자금으로 활용할 수 있는 데다, 그룹 지배구조도 안정성을 제고할 수 있어 일석이조다. 실제로 과거 대웅제약은 2020년부터 2023년까지 세 차례에 걸쳐 대웅 지분을 모회사 대웅에 처분했다. 2020년 3월까지만 해도 대웅제약은 대웅 지분 7.11%를 보유했지만 2023년 3월 부로 0.69%로 줄어들었다. 대웅은 대웅제약이 보유한 자사주를 사들이면서 지배력을 강화했고, 대웅제약은 지분 처분으로 현금화한 자금으로 R&D에 투자할 수 있었던 것으로 분석된다. 다만 자사주를 그룹 계열사에 매각할 경우 시장의 주주환원 기대감은 꺾이면서 주가 하방압력이 커질 것으로 전망된다. 대웅 측은 자사주 정책과 관련해 결정된 바 없다는 입장이다.