'역대 최대' 7000억 들여 美아베오 인수

글로벌 진출 교두보 삼고 신약 개발

두경부암 치료제 등 임상 진행 '착착'

글로벌 진출 교두보 삼고 신약 개발

두경부암 치료제 등 임상 진행 '착착'

|

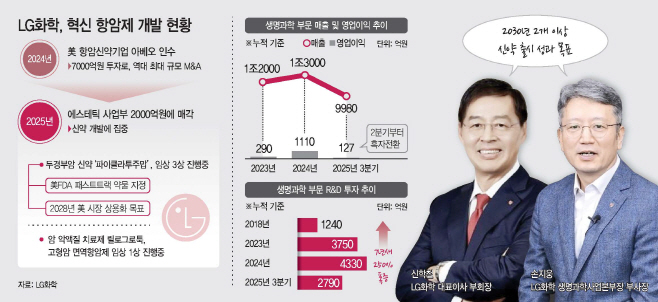

LG화학이 지난 7년간 신약개발을 위해 쏟아부은 '연구개발(R&D) 투자' 증가폭이다. 2018년 1200억원대에 그쳤던 연 R&D 투자금은 지난해 말 4500억원을 넘어섰다. LG화학은 2030년까지 2개 이상의 신약을 출시하겠다는 청사진을 그리고 있다. 신학철 LG화학 부회장이 '신약 개발'을 3대 신성장 축 중 하나로 삼겠다고 밝힌 만큼 전사적인 역량을 집중하는 모습이다.

핵심은 '글로벌 항암제 개발'이다. 이를 위해 신 부회장은 미국 항암 신약 기업 인수 승부수를 던졌다. 글로벌 시장 진출 경험이 부족하다는 한계를 극복하기 위한 전략으로 풀이된다. 가장 눈길을 끌고 있는 파이프라인은 임상 3상 중인 두경부암 신약 '파이클라투주맙'이다. 기존 두경부암 치료제 '세툭시맙'과 병용 투여 임상을 진행 중인데, 가시적인 성과가 나올 경우 2028년 시장 출시도 가능할 전망이다. 삼성·SK 등 주요 그룹들이 바이오를 미래성장동략으로 내걸고 경쟁적으로 신약개발에 나선 상황에서, LG화학이 선두를 잡을 수 있을지 관심이 모아진다.

5일 업계에 따르면 LG화학 생명과학본부는 올해 3분기 말까지 2790억원을 R&D에 쏟아부었다. 이는 생명과학본부 매출(9980억원)의 27%에 달하는 규모다. 지난해를 기준으로 보면, 매출의 33%를 R&D에 투자했다. 비슷한 매출 규모의 제약사들의 R&D 비중이 18~20%에 그치는 것과 비교된다.

LG화학의 '항암 신약개발'이 본 궤도에 오른 건 지난해 미국 바이오기업 '아베오 파마슈티컬스(AVEO·이하 아베오)'를 인수하면서부터다. 창립 이래 역대 최대 M&A(인수합병) 규모인 총 7000억원을 투자한 것이다. 생명과학 부문 효자 역할을 해온 에스테틱 사업도 과감히 매각하고, 항암 외 분야인 통풍신약 임상 3상 투자도 중단하며 글로벌 항암약 개발에 집중하고 있다.

LG화학이 아베오 인수 승부수를 건 배경은 글로벌 시장 진출 경험 부족 때문이다. 아베오 인수를 결정할 당시 신 부회장은 "LG화학 바이오사업 40여년 역사상 가장 중요한 이정표이자 이 사업이 글로벌로 도약하는 기틀을 마련한 것"이라고 평가했다.

대표적인 신약 후보는 임상 3상 단계에 있는 HPV 음성 두경부암 신약 '파이클라투주맙'이다. 파이클라투주맙은 암세포가 자라는 성장 신호를 막는 표적치료제다. 임상시험 결과 환자들이 병이 악화되지 않고 버틴 기간의 중앙값이 3.6개월이었고, 치료에 실제로 반응한 환자 비율은 38%였다. 이런 결과를 바탕으로 미국 식품의약국(FDA)은 이 약을 '신속 심사 대상(패스트트랙)'으로 지정했다. LG화학 관계자는 "기존 두경부암 치료제 세툭시맙과 병용투여 효과를 살펴보고 있다"며 "2028년 미국 등 글로벌 시장 상용화가 목표"라고 설명했다.

바이오 신약개발에 공격적으로 나서고 있는 삼성, SK 등과의 경쟁에서도 LG화학이 어떤 두각을 나타낼지도 또 다른 관전 포인트다. LG화학은 '자체개발'과 '개발단계 항암신약 도입' 두 가지 전략을 적절히 활용해 오는 2030년까지 2개 이상 신약 출시 성과를 낸다는 목표다.

우선 자체 개발로는 암 악액질 치료제 '릴로그로툭', 고형암 면역항암제 'LB-LR1109'이 임상 1상을 진행 중이다. 여기에 더해 LG화학은 아베오를 통해 이날 현지 바이오텍 '하이버-셀(HiberCell)'과 임상 1상 단계 신약물질 HC-5404의 글로벌 독점 개발과 옵션 행사 권리에 대한 계약을 체결하기도 했다. 이 신약은 암세포에 영양분과 산소를 공급하는 경로를 차단하는 혈관 신생 억제제의 본래 기능을 강화 및 연장시키는 개념의 물질이다. 혈관 신생 억제제가 여러 암종에서 표준치료제로 쓰이고 있는 만큼, 임상에 성공할 경우 다양한 암종으로 확장할 수 있을 것으로 전망된다. LG화학 관계자는 "항암시장에서의 미충족 수요를 해결하기 위한 다양한 임상단계의 신약 과제들을 운영하고 있다 "고 말했다.