3분기 영업익 618억…전년비 77%↑

고급 피부시술 제품군 국내시장 정착

의료기기·화장품 수출 亞·유럽 확대

내년 제2공장 완공, 제품 개발도 활발

고급 피부시술 제품군 국내시장 정착

의료기기·화장품 수출 亞·유럽 확대

내년 제2공장 완공, 제품 개발도 활발

|

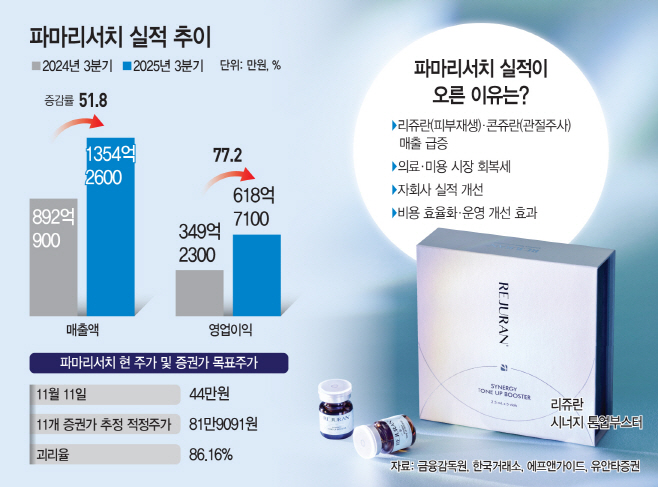

11일 파마리서치는 올 3분기 연결기준 영업이익이 618억7100만원으로 지난해 동기보다 77.2% 증가한 것으로 잠정 집계됐다고 공시했다. 매출은 1354억원으로 작년 동기 대비 51.8% 증가했다. 순이익은 509억원으로 99.3% 늘었다.

이처럼 좋은 성적을 내고 있는 배경에는 리쥬란·콘쥬란 등 고수익성 제품의 국내 시장 지배력 강화가 주효하게 작용했다. 실제로 스킨부스터 '리쥬란'은 시술 단가가 높은 프리미엄 제품군으로 자리 잡으며, 병·의원 매출 비중이 전체의 절반 이상을 차지하고 있다.

콘쥬란 역시 고령화와 운동 인구 증가로 처방량이 꾸준히 늘고 있는 중이다. 여기에 의료기기와 화장품 부문의 해외 수출이 아시아를 넘어 유럽으로 확산되면서, 고수익 제품 비중이 확대돼 외형 성장과 수익성 개선을 동시에 견인했다는 평가다.

이에 파마리서치도 늘어나는 수요에 대응하기 위해 생산능력 확충과 제품 라인업 강화를 추진하고 있다. 톡신 제2공장은 내년 초 완공을 목표로 건설 중이며, 완공 시 기존 대비 최대 6배 규모의 생산능력을 확보하게 된다. 또 EBD 신제품 개발과 화장품 사업 인력 충원을 병행하며 성장 기반도 다지는 중이다.

파마리서치 관계자는 "3분기에는 리쥬란과 리쥬란 코스메틱을 중심으로 전년 동기 대비 의미 있는 성장을 달성했다"며 "4분기에는 유럽 초도 물량 반영으로 수출 성과가 한층 확대될 것으로 기대된다"며 "내년에는 유럽을 중심으로 핵심 시장을 집중 공략하고, 현지 맞춤형 전략을 통해 글로벌 성장을 가속화할 계획"이라고 말했다.

이러한 회사의 움직임에 증권가의 전망도 밝다. 금융정보업체 에프앤가이드가 집계한 컨센서스를 보면 파마리서치의 올해 연간 매출액은 5603억원으로 지난해보다 60.03% 늘어날 것으로 전망된다. 영업이익 추정치는 2275억원으로 전년 동기 대비 80.45% 증가할 것으로 예상된다. 다올투자증권 등 11개 증권가에서 제시한 파마리서치의 목표주가 평균치는 81만9091원이며, 이날 종가는 44만원이다.

이승은 유안타증권 연구원은 "내수 호조와 해외 수출 확대로 고수익 구조가 안정화되고 있다"며 "리쥬란은 서유럽 22개국 진출과 MDR(의료기기 규제) 인증으로 독보적 입지를 확보했으며 화장품 부문도 일본·미국 중심으로 성장세를 이어가고 있다"고 밝혔다.