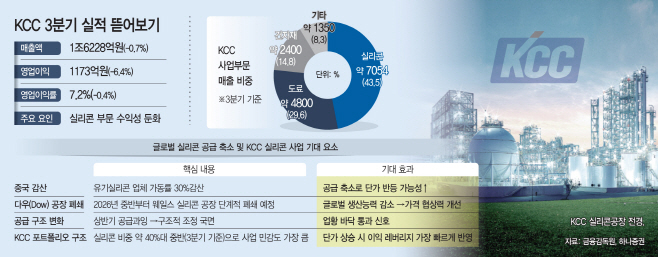

3분기 매출 1조6228억, 영업익 6.4%↓

공급 과잉·글로벌 경기 둔화 직격탄

내년 단가 조정 땐 수익성 회복 전망

공급 과잉·글로벌 경기 둔화 직격탄

내년 단가 조정 땐 수익성 회복 전망

|

17일 금융감독원에 따르면 KCC의 3분기 매출은 1조6228억원, 영업이익은 1173억원으로 집계됐다. 매출은 전년과 유사한 흐름을 보였지만, 영업이익은 6.4% 감소한 수치다. 생산 효율화와 원가 재정비를 진행했음에도, 실리콘 부문의 수익성 둔화가 전체 손익을 끌어내린 것으로 풀이된다.

KCC 관계자는 "글로벌 경기 둔화로 전방 수요가 약세를 보이면서 실리콘 단가가 압력을 받았고, 이러한 업황 영향이 3분기 실적에도 반영됐다"며 "내년 상반기에도 운영 효율화와 관리비 절감을 중심으로 원가 개선을 지속하고, 제품 경쟁력 강화를 위한 품질·서비스 개선과 신제품 개발을 이어갈 계획"이라고 말했다.

KCC 전체 매출에서 실리콘 비중은 3분기에도 약 40%대 중반대로 가장 높다. 이렇게 매출 비중이 큰 사업임에도 단가 변동이 영업이익에 즉각 반영되는 구조 탓에, 상반기부터 이어진 공급과잉과 글로벌 경기 둔화가 수익성 약화로 직결됐다.

다만 곧 변곡점에 접어들 것이란 관측도 제기된다. 특히 중국의 공급 축소가 핵심 요인으로 꼽힌다. 중국 유기실리콘 업체들의 가동률을 30% 감산하기로 합의하면서, 하락세였던 글로벌 실리콘 단가가 반등할 여건이 마련되고 있어서다.

여기에 글로벌 화학기업 다우(Dow)가 2026년 중반부터 영국 웨일스 실리콘 공장의 폐쇄 절차를 시작할 예정이어서, 구조적 공급 축소 흐름은 더욱 가속될 전망이다. 유럽 내 생산여력이 줄면 아시아·유럽 전반의 시장에서 KCC의 가격 협상력과 수익 레버리지가 확대될 가능성도 제기된다.

이와 함께 KCC는 올해 비용 효율화와 현금흐름 안정에 방점을 두고 운영 전반을 '체질 개선' 기조로 유지하고 있다. 공정을 단순화하고 재고 효율을 높이며 차입 구조를 조정해 비용 변동성을 낮추는 한편, 고부가 제품 비중을 확대해 수익 기반을 재정비하고 있다. 실제로 3분기 유형자산 취득액은 1318억원으로 유지보수 중심의 투자 기조가 이어졌고, 총차입금은 2조1678억원으로 단기차입 비중이 55%를 차지했다. 이자비용은 1129억원으로 집계됐다. 실리콘 업황이 개선되면 내년에는 영업이익 5000억원대 회복도 가능하다는 평가다.

시장에서는 중국발 감산 기조의 유지 여부와 글로벌 공급 축소 속도가 내년 실리콘 가격 흐름을 좌우할 핵심 변수로 보고 있다. 공급 조정이 단기 대응을 넘어 구조적 국면으로 접어들 경우, KCC 실리콘 사업도 수익성 중심 성장 궤도로 복귀할 가능성이 크다는 관측이 나온다.

윤재성 하나증권 연구원은 "중국의 감산이 현실화되면 글로벌 실리콘 가격 구조가 바뀔 수 있다"며 "KCC는 실리콘 비중이 높아 업황 회복의 수혜가 가장 빠르게 반영될 것"이라고 전망했다.