경기 침체 영향으로 건전성 악화

NPL 커버리지 평균 30%P 하락

KB, 상·매각 확대에 지표 상승

NPL 커버리지 평균 30%P 하락

KB, 상·매각 확대에 지표 상승

|

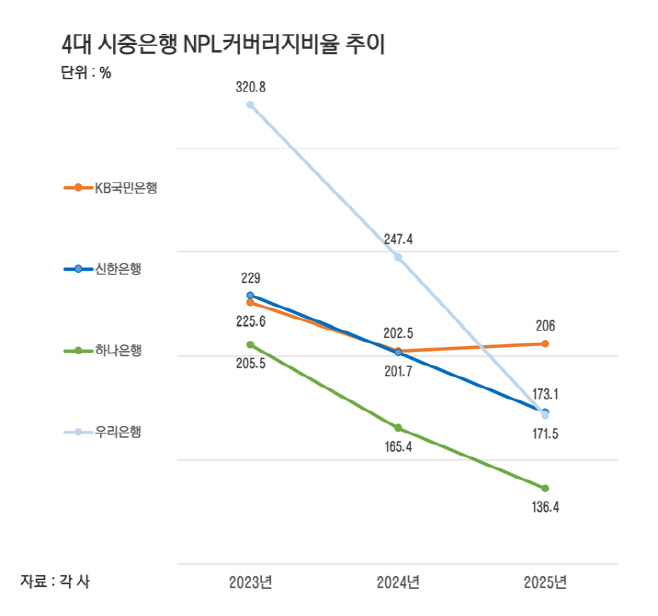

8일 금융권에 따르면 지난해 말 기준 4대 은행의 평균 NPL 커버리지 비율은 171.7%로 집계됐다. 전년 말 평균치(204.3%)와 비교하면 32.6%포인트 하락한 수준이다. NPL 커버리지 비율은 각 은행의 대손충당금 총액을 부실채권인 고정이하여신으로 나눈 값으로, 이 비율이 높을수록 은행의 부실 대응 여력이 충분하다는 의미다. 금융당국은 이들 은행에 최소 100% 이상의 NPL 커버리지 비율을 유지할 것을 권고하고 있다.

은행별로는 희비가 엇갈렸다. 4년 만에 다시 리딩뱅크에 오른 KB국민은행을 제외하고 신한·하나·우리은행의 NPL커버리지비율은 모두 전년 대비 큰폭으로 하락했다. 우리은행은 2024년 말 247.4%에서 지난해 말 171.5%로 75.9%포인트 떨어지며 낙폭이 가장 컸고, 하나은행은 같은 기간 29%포인트 하락한 136.4%로 4대 은행 가운데 가장 낮은 수준을 기록했다. 신한은행 역시 지난해 말 173.1%로 일 년 새 28.6%포인트 낮아졌다.

반면 KB국민은행만은 개선세를 보였다. 지난해 KB국민은행의 NPL커버리지비율이 206.0%로, 전년 말보다 3.5%포인트 상승했다. 부실채권을 적극적으로 줄이면서, 동시에 충당금 전입액을 늘린 영향으로 풀이된다. 실제 지난해 부실채권 상·매각 규모는 1조9932억원으로 전년보다 5000억원 이상 늘었고, 이에 따라 NPL 잔액은 2024년 말 1조2859억원에서 지난해 1조1672억원으로 9.2% 감소했다. NPL 비율 역시 0.28%를 기록하며 2023년 3분기 이후 처음으로 0.2%대에 재진입했다.

충당금 전입액 역시 크게 늘렸다. 지난해 신용손실충당금으로 1조329억원을 적립했는데, 이는 4대 은행 가운데 우리은행(1조1463억원)에 이어 두 번째로 많은 규모다. LTV(담보인정비율)·홍콩 ELS(주가연계증권) 관련 일회성 요인(3330억원)을 제외하더라도 신한은행(6173억원)과 하나은행(5444억원)을 웃도는 수준이다. KB국민은행 관계자는 "대내외 불확실성을 고려해 자산 건전성과 리스크 관리에 중점을 둔 결과"라며 "특히 지난해 전행 자산건전성 비율 개선 TFT를 운영, 건전성 관리 체계를 강화한 점이 긍정적으로 작용했다"고 말했다.

시중은행 전반적으로 NPL커버리지비율이 나빠진 건 경기 침체가 오랜 기간 이어지며 부실채권이 증가했기 때문이다. 하나·우리은행의 경우 전체 대출채권에서 NPL이 차지하는 비중이 0.3%를 웃돌았다. 두 은행의 연말 NPL 비율이 0.3%를 넘어선 것은 2020년 이후 5년 만이다.

비우호적 영업환경 지속과 가팔라진 부실채권 증가속도로 인해 올해 시중은행들은 건전성 관리에 더욱 집중할 것으로 보인다. 김영도 한국금융연구원 선임연구위원은 "수익성과 건전성 유지라는 과제에 직면해 있는 상황에서 향후 은행의 건전성 지표도 하방 압력이 점차 강해지고 있다"며 "올해는 은행산업의 지속가능성을 시험하는 중요한 한 해가 될 것"이라고 내다봤다.