시총 1위 등극 배경과 전망

주가 1년새 20만원대서 300만원 눈앞

올 영업익 262조·목표 주가 430만원

7월 美 ADR 상장 영향에도 관심 집중

주가 1년새 20만원대서 300만원 눈앞

올 영업익 262조·목표 주가 430만원

7월 美 ADR 상장 영향에도 관심 집중

|

22일 반도체 업계에 따르면 SK하이닉스는 이달 HBM4E를 주요 고객사들에 샘플을 공급한 만큼 본격적 양산을 앞둔 단계다. 지난달에는 발열을 낮춘 메모리 솔루션 'iHBM' 기술을 공개하면서 HBM5 등 차세대 제품부터 적용하겠다고 밝힌 바 있다. 현재 HBM5 개발도 활발히 진행되고 있음을 알 수 있는 부분이다.

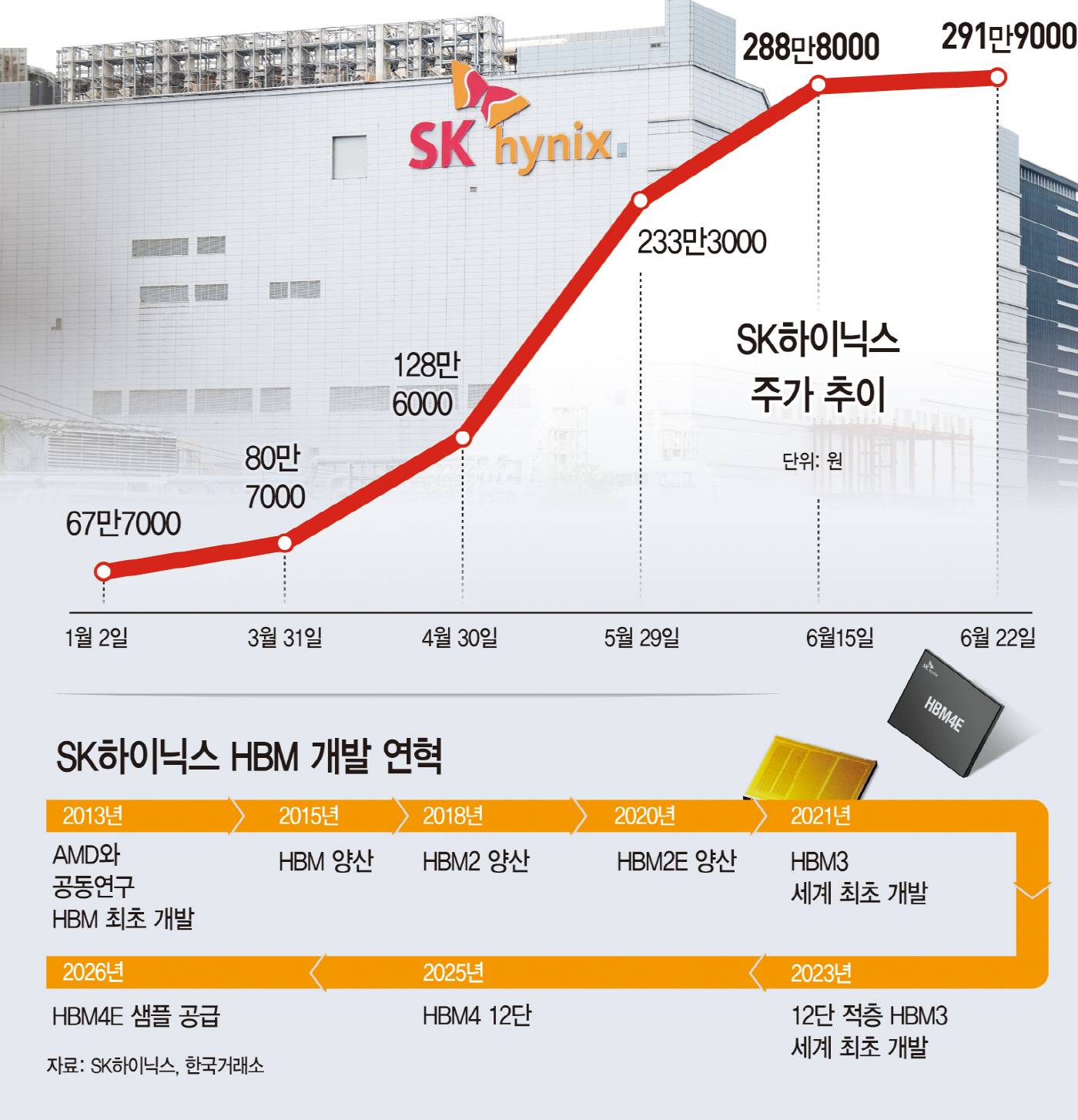

SK하이닉스는 HBM 최초 개발에 이어 '세계 최초' 기록을 계속 이어오고 있다. 지난 2013년 AMD와 공동연구를 통해 HBM을 세상에 내놓고 HBM3의 세계 최초 개발에 양산도 처음으로 진행했다. 이어 HBM3E의 양산도 세계 최초로 진행하게 됐으며, HBM4 12단 샘플은 세계 최초로 고객사들에 조기 공급하게 됐다.

초기에는 HBM의 시장이 작고 수익성이 불확실했지만 개발을 지속한 판단이 결정적이었다. AMD과 HBM을 협력할 때만해도 명확한 표준이 없었고 백지에 그림을 그리는 과정이었다. 용량과 데이터 전송속도를 동시에 높이는 데 집중했지만, 2010년대만 해도 '필요 이상으로' 속도가 빠른 제품이었다. HBM2가 나올 때만 해도 HBM에 대한 우려가 나왔다. 그러나 2020년 중반에 이르러 AI 기업간 경쟁이 심화하면서 시장이 급격히 성숙하기 시작했다. SK하이닉스는 2023년 4월 당시 세계 최고 용량 12단 HBM3를 개발한지 4개월 만인 2023년 8월에 HBM3E를 공개하면서 제품이 시장에 나오는데 걸리는 시간을 단축했다.

현 시장 상황은 HBM 뿐 아니라 디램 가격도 계속해서 오를 것으로 보인다. 시장조사업체 트렌드포스에 따르면 디램의 공급 부족 현상이 DDR2 제품으로까지 확대되면서 DDR2 계약 가격은 2분기 55~60% 상승하고, 3분기에는 추가로 35~40% 상승할 것이라고 분석했다.

현재 증권가가 추정하는 SK하이닉스의 올해 영업이익은 262조원대이며, 영업이익률은 76.6%에 달한다. 주가는 300만원을 바라보고 있지만 목표주가는 430만원대까지 등장했다. 이는 오는 7월 이후 예정된 미국 주식예탁증서(ADR) 상장에도 영향을 줄지 관심사다. 업계에서는 SK하이닉스가 ADR 상장을 통해 약 40조원을 조달할 것으로 보고 있다. 무엇보다 AI의 최대 시장 미국에서 기업 가치를 재평가 받는데 의미가 있다.

한편 이날 SK하이닉스의 주가가 상승하면서 단일종목 기준으로는 장중 시총 1위를 기록했지만, 삼성전자 우선주까지 합치면 아직 양 사의 시총 격차는 벌어진 상태다. 이날 종가 기준 삼성전자의 우선주까지 합한 시총은 약 2246조원이며, SK하이닉스는 2080조원이다.