| Print | 1 | |

|

최근 수년간 이어져온 에어부산의 기업공개(IPO)가 새로운 전환점을 맞이했다. 창립 초기부터 9년간 지분을 보유해온 메리츠화재해상보험이 손 털기에 나서면서 IPO가 힘들어진 게 아니냐는 전망이 힘을 받고 있다.

일각에서는 메리츠화재가 사실상 IPO가 물 건너갔다고 판단하고 투자수익을 보전하기 위해 지분을 모두 처분한 것이 아니냐는 분석이다. 2007년 창립 이후 꾸준한 실적 개선을 보이며 아시아나항공의 ‘알짜 자회사’로 자리잡은 에어부산이기에 상장될 경우 지분가치가 더욱 늘어날 수 있음에도 이를 포기한 데에는 숨은 배경이 있다.

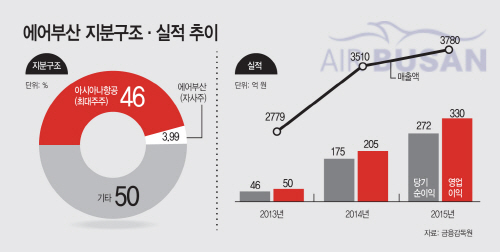

20일 금융감독원에 따르면 에어부산은 120억원 규모의 자사주 39만9000주를 매입했다. 메리츠화재가 보유하고 있던 지분 3.99% 전량 매각을 추진했고, 주주 구성이 변동되길 원치 않던 주주단과의 사전 협약에 따라 에어부산이 이를 사들인 것이다. 이로써 최대주주 아시아나항공 보유 지분 46%와 자사주를 합쳐 최대주주 및 특수관계인의 지분율은 49.99%로 늘어났다.

에어부산이 설립될 당시부터 9년간 지분을 갖고 있던 메리츠화재는 올해 상반기 에어부산의 장부가액이 52억원 증가하는 등 투자수익이 극대화되자 지분을 정리한 것으로 보인다. 2007년 20억원에 지분을 취득했던 메리츠화재는 100억원의 매각 차익을 거뒀다.

메리츠화재 관계자는 “자산운용 측면에서 매각했던 것”이라며 “비상장사인 에어부산이 향후 IPO를 진행할 경우 예상 수익을 감안했을 때 현재 매각가가 적정하다고 판단했다”고 설명했다.

다만 지분 매각 시점을 두고 엇갈린 해석이 나온다. IPO 재추진 기대를 모으고 있는 에어부산이 회사 창립 후 첫 지분거래로 내년 상장을 위한 사전작업에 돌입했다는 평가다. 그간 에어부산은 IPO를 수차례 추진해왔으나 상장 후 최대주주인 아시아나항공이 지분을 전량 매각할 것이란 우려로 지역 주주들의 반대에 밀려 무산됐다.

공정거래법상 지주회사의 손자회사는 증손회사의 지분을 100% 보유하거나 아예 갖지 못하기에 ‘금호기업→금호산업→아시아나항공→에어부산’으로 이어지는 지배구조가 유력한 금호아시아나그룹에서 에어부산을 매각할 것으로 점쳐졌다. 금호타이어 인수자금 마련이 시급한 그룹 입장에서 상장을 통해 유동성 확보에 나설 것이란 예상이다. 다만 최근 시행된 원샷법 특례를 적용받을 경우 50% 이상의 지분만 보유하면 돼 이런 우려를 씻어낼 수 있을 것으로 기대된다.

반면 메리츠화재가 IPO 가능성을 낮게 보고 미리 투자수익 회수에 나섰다는 분석도 나온다. 금융투자업계에서는 유가증권시장 상장사 제주항공의 시가총액이 8000억원에 육박하는 점을 감안해 에어부산의 시총은 약 4500억원 정도로 추정한다. 에어부산이 상장될 경우 메리츠화재는 180억원 규모의 지분가치를 얻게 되는데 약 60억원의 차익을 포기한 셈이다.

에어부산은 가파른 실적 개선세를 보이고 있어 향후 지분가치는 더욱 증대될 수 있다. 2013년 2779억원의 매출액을 기록했던 에어부산은 2014년 3510억원을 거쳐 지난해 3780억원을 기록했다. 같은 기간 영업이익도 50억원에서 205억원, 303억원으로 급증했다. 올해에도 10% 이상의 매출 성장을 기록할 전망이다.

에어부산 관계자는 “상장 여부와 관계없이 메리츠화재와의 최초 투자협약서상 기준에 맞춰 자사주로 매입했다”며 “내년 상장을 목표로 하고 있으나, 여러 변수가 많아 가변적”이라고 말했다.

![[기자의눈] 제2의 전성기 맞은 경동시장, 훈풍 이어가려..](https://img.asiatoday.co.kr/webdata/content/2024y/05m/02d/20240502010000600_77_50.jpg?c=202405031040?1)

![[칼럼] 전세사기 피해자 직접구제의 전제 조건](https://img.asiatoday.co.kr/webdata/content/2024y/05m/02d/20240502010000598_77_50.jpg?c=202405031040?1)