CJ 주가 8만7900원으로 6% 하락

이재현 회장 지분가치고 777억 ↓

'집밥 인기' 제일제당 등 호실적에

그룹 시가총액 960억 이상 늘어

영화 등 악화에 CGV·ENM 발목

하반기 재무구조 개선땐 상승기대

이재현 회장 지분가치고 777억 ↓

'집밥 인기' 제일제당 등 호실적에

그룹 시가총액 960억 이상 늘어

영화 등 악화에 CGV·ENM 발목

하반기 재무구조 개선땐 상승기대

|

이 회장이 보유한 CJ그룹 상장사 지분 가치도 줄었다. 이 회장의 지분 가치는 14일 기준 총 1조1490억원으로 올 초(1조2267억원)와 비교해 777억원(6.3%) 감소했다. 이 회장이 42.07%를 보유한 CJ 시가총액이 1700억원 넘게 떨어진 탓이다.

다만 하반기에는 CJ 주가가 상승할 것이란 전망이 지배적이다. CJ그룹 내 상장사들이 코로나19 피해보다는 수혜가 컸고, 순자산가치(NAV) 기여도가 큰 CJ제일제당의 호실적이 예상되기 때문이다.

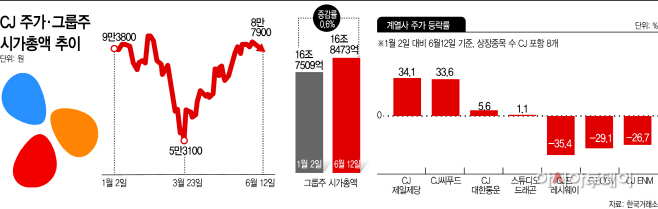

14일 한국거래소에 따르면 CJ그룹 지주사인 CJ는 지난 12일 코스피 시장에서 8만7900원에 마감했다. 올 초와 비교하면 6.3%(5900원) 하락한 수준이다. 다만 코로나19 여파로 52주 신저가를 기록한 지난 3월(5만2300원)보다 68%가량 회복한 모습이다. CJ그룹의 상장기업 8개사의 총 시총은 올 초 16조7509억원에서 12일 현재 기준 16조8473억원으로 964억원(0.6%) 늘었다.

CJ 주가는 그룹 전체 매출의 67%를 담당하는 CJ제일제당이 견인하고 있다. CJ는 자체 사업이 없기 때문에 그룹 내 주력사 실적과 주가가 연동되는 구조다. CJ제일제당 주가는 지난 10일 종가 기준 2만4000원(7.9%) 오른 데 이어 12일에도 2.7%(8500원) 상승했다. 올 초 대비 34.1%의 수익률이다. 기관 투자자 자금도 지난주부터 꾸준히 유입되고 있다. 기관은 지난 9일부터 4거래일 연속 총 470억원어치를 사들였다.

CJ제일제당 강세는 코로나19발 집밥 수요 및 해외 가공식품 매출 증가에 따른 1분기 어닝서프라이즈에 이어 2분기도 긍정적으로 전망되기 때문이다. 금융정보업체 에프앤가이드에 따르면 2분기 매출은 전년 같은 기간보다 7.12% 늘어난 5조9077억원을 기록할 것으로 예상된다. 영업이익과 당기순익은 전년 대비 37.29%, 91.18% 증가한 2407억원, 755억원을 달성할 전망이다. 이정은 한국투자증권 연구원은 “글로벌 동종 업계 대비 저평가돼 있다”며 “실적과 재무구조 개선의 두 마리 토끼를 잡는 CJ제일제당을 업종 최선호주로 제시한다”고 말했다.

코로나19가 악재로 작용한 계열사들의 주가는 맥을 못추고 있다. 식자재유통 1위 업체인 CJ프레시웨이 주가는 외식 경기가 위축되면서 올 들어 35.4% 떨어졌다. 그룹 계열사 가운데 가장 큰 폭의 하락이다. 그룹 내 엔터테인먼트와 미디어 사업을 맡고 있는 CJ CGV(-29.1%), CJ ENM(-26.7%) 역시 30%에 가까운 하락세를 보였다. CJ CGV는 1분기 부채비율이 845%로 불어나는 등 재무구조가 악화하자 지난 8일 베트남 현지 부동산 법인 지분(324억원)을 모두 매각하기로 했다. 다음 달엔 약 2502억원 규모의 유상증자도 진행한다.

하반기 CJ그룹의 주가에 영향을 미칠 요인은 CJ제일제당의 호실적과 계열사들의 자산매각·유상증자 등 재무구조 개선이라는 분석이다. 김한이 KTB투자증권 연구원은 “CJ제일제당의 수익성 개선과 주가 상승은 CJ 투자 포인트”라며 “이는 2014년에도 확인된 바 있다”고 말했다. 이어 “CJ가 참여하는 CJ CGV 유상증자도 재무구조 개선에 긍정적인 영향을 미칠 것으로 예상된다”고 덧붙였다.

하지만 코로나19 재확산 우려가 하반기 현실화될 경우 컨센서스 조정은 불가피할 전망이다. 2분기 CJ CGV는 전 분기에 이어 적자를 이어갈 전망이고, CJ ENM도 영업이익과 당기순이익이 전년 동기 대비 각각 40%가량 감소할 것으로 추정된다. 정지수 메리츠증권 연구원은 “코로나19 확산 사태에서 영화 산업이 할 수 있는 건 기다림뿐”이라며 “코로나19 사태 종료 후 주가가 완만하게 회복할 수 있을 것”이라고 분석했다.