매출 감소 우려에도 유한양행, 2분기 영업익 255억 전망

기술 수출·신규 의약품 판매에 선방

녹십자·종근당 등도 4~8% 이상↑

中 실적 저조한 한미약품은 6% 하락

코로나 장기화땐 하반기 실적 불투명

기술 수출·신규 의약품 판매에 선방

녹십자·종근당 등도 4~8% 이상↑

中 실적 저조한 한미약품은 6% 하락

코로나 장기화땐 하반기 실적 불투명

|

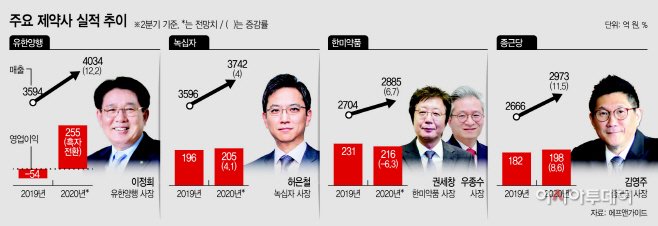

8일 금융정보업체 에프앤가이드에 따르면 올해 2분기 유한양행은 255억원의 영업이익을 기록, 전년 동기 대비 흑자 전환할 것으로 예상됐다. 유한양행은 지난해 2분기 54억원의 영업적자를 기록한 바 있는데, 연구개발(R&D) 비용으로만 335억원이 반영됐고 광고비가 증가했던 영향이 컸다.

이번 2분기 실적 개선은 비소세포폐암 치료제 ‘레이저티닙(Lazertinib)’의 기술수출의 성과로 해석된다. 2상 종료에 따라 단계별 기술료(마일스톤) 중 약 300억원이 인식될 예정이기 때문이다. 또한 최근 체결한 백혈병 치료제인 ‘글리벡’의 국내 독점판매 계약으로 올해 연매출 400억원의 성장도 기대되고 있다.

같은 기간 녹십자는 4.1% 증가한 205억원의 영업이익을 올릴 것으로 추산됐다. 녹십자의 경우 영업이익의 개선에도 시장 기대치에는 미치지 못한다는 평가다. 국내에서는 분기에 80억~90억원 규모로 판매가 됐던 고혈압치료제인 ‘아타칸’의 계약이 종료됐고, 고마진인 수두 백신의 경우 코로나19로 수출 선적이 지연되면서 2분기 실적에 악영향을 미쳤을 것이란 분석이다.

한미약품의 영업이익은 전년 대비 6.3% 줄어든 216억원을 기록할 것으로 예상됐다. 특히 한미약품은 코로나19 여파로 시장의 기대치를 크게 하회하는 실적을 기록할 것이라는 평가가 지배적이다. 코로나19의 영향을 크게 받을 수밖에 없는 한미약품의 중국법인인 북경한미약품이 연결 실적으로 잡히기 때문이다. 북경한미의 경우 영업이익이 전년 대비 50%가량 줄어들 것이라는 전망이 나오고 있다.

종근당은 같은 기간 영업이익이 8.6% 증가한 198억원을 기록할 것으로 전망됐다. 종근당의 경우 지난 1분기에 코로나19 여파로 활용하지 못한 R&D비용 활용이 확대됐을 것이라는 분석이다.

다만 코로나19의 여파가 여전히 이어질 것으로 전망되고 있어 하반기 실적 불확실성이 남아있다는 지적도 나온다. 한미약품의 경우 지난 5월 글로벌 제약사인 사노피가 당뇨병 신약인 ‘에페글레나타이드’의 권리 반환 의향을 통보한 바 있다. 양사는 120일간 협의를 진행한 후 권리 반환을 최종 확정하게 된다. 한미약품이 계약금을 반환할 필요는 없지만 향후 임상 후 글로벌 판매를 위한 파트너사를 물색해야 하는 등의 과제를 안고 있다.

대웅제약의 경우 별도의 컨센서스가 나오지는 않았으나 하반기 불확실성 등이 커진 상황이다. 미국 국제무역위원회(ITC)가 메디톡스와의 소송에서 메디톡스의 손을 들어주면서 보톡스 제품인 ‘나보타’의 해외 진출이 어려워졌기 때문이다. 이혜린 KTB투자증권 연구원은 “결과 번복을 기대하더라도 4개월의 시간이 소요돼야 하는 가운데 소송 결과와 무관하게 코로나19로 수출이 예상보다 크게 부진하고, 양사간 합의를 통한 종결 보다는 최종 판결 이후까지도 소송이 장기화될 가능성이 높아 소송비용이 실적에 지속적으로 부담을 줄 전망”이라고 말했다.