'듀얼 아고니스트' 기술 재수출

美 MSD와 1조원대 이전 계약

52주 최고가, 시총 70위→55위

7곳 목표가↑, 매수·중립 의견

美 MSD와 1조원대 이전 계약

52주 최고가, 시총 70위→55위

7곳 목표가↑, 매수·중립 의견

|

듀얼 아고니스트는 비알코올성지방간염(NASH) 치료 후보물질로, 과거 글로벌 제약사 얀센으로부터 계약파기를 당했었다. MSD는 새로운 가능성을 봤다. 이전 비만당뇨 치료제에서 전략을 수정해 같은 계열의 NASH 치료제로 확대 개발하겠다는 구상이다.

증권가에선 NASH 치료제가 아직 개발된 제품이 없는 만큼 이번 기술이전은 의미가 있다는 평가다. 글로벌 시장 규모도 크게 확대될 전망이다. 다만 치료제 개발 경쟁이 치열하고, 최종 상업화까지 도달하기 어렵다는 점은 투자 고려 요인이다. 증권사들은 전반 ‘매수’를, 일부는 ‘중립’을 유지했다. 7곳이 목표주가를 상향했다.

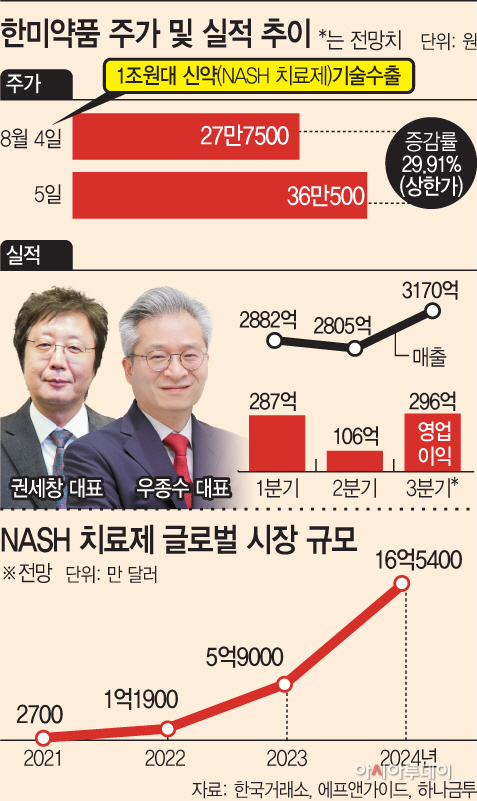

5일 한국거래소에 따르면 한미약품은 전장대비 8만3000원(29.91%)오른 36만500원에 거래를 마쳤다. 장중 상한가를 기록하며 52주 최고가를 경신했다. 시가총액은 4조2694억원으로 9830억원 불었다. 시총순위(삼성전자우 제외)는 70위에서 55위로 15계단 상승했다.

4년 만의 신약 기술 수출이 주가를 끌어올렸다. 전날 한미약품은 MSD에 비알콜성지방간염 치료를 위한 바이오 신약 듀얼 아고니스트를 최대 8억7000만달러(약 1조391억원)에 기술 수출하기로 했다고 공시했다. 제품 출시 후엔 두 자릿수 퍼센트의 판매 로열티도 받는다.

듀얼 아고니스트는 2015년 한 번 좌절을 맛봤다. 얀센은 비만과 당뇨 치료 효과 등을 기대하며 계약을 했다가 권리반환했다. 듀얼 아고니스트는 인슐린 분비 및 식욕억제를 돕는 GLP-1과 에너지대사량을 증가시키는 글루카곤(Glucagon)을 동시에 활성화하는 이중작용 치료제다. 한미약품이 보유한 약효지속 기반 기술 랩스커버리(LAPSCOVERY)가 적용됐다.

MSD는 듀얼 아고니스트를 NASH 치료제로서 개발 가능성으로 발상을 전환했다. 한미약품은 비만당뇨 치료 신약으로 개발되던 바이오신약 후보물질이 NASH를 포함한 만성 대사성 질환 치료제로의 확대 개발 가능성을 인정받았다고 설명했다.

증권가에선 신약 가치를 더해 한미약품의 기업가치 상승을 전망했다. 금융정보업체 에프엔가이드에 따르면 한미약품의 올해 매출액은 1조1502억원으로 전년동기 대비 3.28% 상승할 것으로 추정했다. 하나금융투자는 신약 듀얼 아고니스트의 가치를 5800억원으로 추정했다. NASH는 음주와 관계없이 서구화된 식습관 등으로 인해 발생하며 아직 미국 식품의약국(FDA)로부터 승인받은 치료제가 없다. 글로벌 제약산업 분석업체인 이벨류에이트파마(EvaluatePharma)에 따르면, 글로벌시장에서 NASH의 시장규모는 2020년 2700만달러(321억3000만원)에서 2024년 약 17억 달러(2조230억원)로 확대될 것으로 예상되고 있다.

다만 향후 투자의견에선 보수적 관점을 유지했다. 각 제약사마다 NASH 치료제 개발 중이고, 개발기간 및 최종상업화를 가늠하기 어렵다는 이유에서다. 통상 기술이전 계약의 수익 인식은 임상시험과 허가 등의 성공 여부에 따라 달라질 수 있고, 미실현 가능성도 있다. 경쟁사인 유한양행도 한미약품에 앞서 2019년 7월 다국적 제약사 베링거인겔하임과 NASH 치료제 후보물질 ‘YH25724’과 관련한 약 1조원 규모의 기술수출 계약을 체결했다.

이명선 신영증권 연구원은 “듀얼 아고니스트가 NASH 치료제로 개발되기까지 많은 부분이 입증되어야 하나 뛰어난 지방감소 효과와 심혈관 부작용이 상대적으로 낮다는 점, 그리고 일일제형과의 비교시 우수성이 입증된 만큼 MSD의 선택이 기대된다”면서 “한미약품은 이제까지 성사된 11건의 기술수출 계약 중 5건이 반환되면서 랩스커버리 기술에 대한 의구심으로 최근 소외받았으나 이번 계약으로 R&D 파이프라인이 재조명을 받고, R&D 이벤트 기대감이 살아날 것으로 보아 매수의견을 유지한다”고 진단했다.