리스크 부담 적은 우량고객 공략

통신사 데이터로 간편하게 대출

소상공인 거래 활용한 맞춤 상품

통신사 데이터로 간편하게 대출

소상공인 거래 활용한 맞춤 상품

|

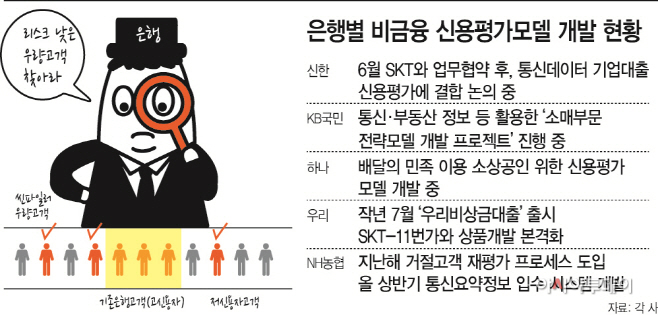

6일 금융권에 따르면 은행권은 최근 통신사들과 손잡고 신용평가 모델 개발에 한창이다. ‘텔레스코어’로 불리는 통신사의 비금융 신용평가정보는 은행들이 가장 선호하는 대안 신용정보의 하나다. 통신사가 보유한 고객의 계약·미납·소액결제 등 정보를 활용해 차주를 평가하는 모형으로, 전 국민 스마트폰 시대에 은행들이 가장 쉽게 이용할 수 있는 신용정보인 셈이다.

우리은행은 작년 7월 통신 3사(SKT·KT·LGU+)에서 제공하는 휴대전화 기기정보·요금납부 내역·소액결제 내역 등을 바탕으로 신용평가사에서 산정한 ‘통신사 신용등급’으로 소득정보나 직장 정보 없이 대출을 해주는 ‘우리비상금대출’ 상품을 내놓았다.

농협은행도 작년 상반기 일찌감치 ‘금융소외계층에 대한 신용평가(CSS)전략시스템 거절고객 재평가 프로세스’를 도입했다. 통신사 정보와 머신러닝 기반 모형을 결합해 자체 개발한 신용평가모형으로 대출이 거절된 고객 중 우량고객을 선별해 대출을 재승인하는 프로세스다. 이를 활용해 올해 4월 금융거래 이력이 짧은 사회초년생들이 최대 2000만원까지 간편하게 대출 받을 수 있는 ‘NH씬파일러 대출’ 상품을 출시하기도 했다.

신한은행은 지난 6월 소상공인 업무 지원을 위한 SKT와 업무협약을 맺고, 기업대출 신용평가 모형에 SKT가 보유한 비금융 데이터를 결합해 활용하기로 했다. 아직 구체화된 단계는 아니지만 ICT와 금융을 결합해 신용평가모델을 개발하는 안에 대해 논의를 진행 중이다.

은행들이 대안신용평가 모델 개발에 적극 나서는 데는 새로운 고객군 확대가 가능하기 때문이다. 금융소외계층 중 통신스코어가 우량한 1~5등급 고객은 약 20만 명에 달한다. 이들을 잠재적인 여신 고객으로 확보할 수 있는 셈이다. 또한 변별력을 높여 리스크가 낮은 우량고객들을 가려내는 데에도 유용하다.

최근에는 통신사 정보 일변도의 비금융 신용평가모델 활용에서 벗어나 소상공인 거래 정보를 활용하려는 은행들도 늘고 있다. 하나은행은 지난 4월 배달 플랫폼 ‘배달의민족(이하 배민)’과 손잡고 배민을 이용하는 영세 자영업자를 위한 맞춤형 금융상품 개발을 추진하기로 했다. 영세 자영업자들은 기존 모델로는 신용평가등급 산정이 어려워 직장인에 비해 상대적으로 불이익을 받아왔다. 하나은행은 배민이 보유한 이들의 매출액과 영업기간 등 데이터를 가공해 신용평가에 활용할 계획이다. 하나은행 관계자는 “배민으로부터 받은 데이터를 바탕으로 유의미한 대안신용평가 모형 구축을 통해 향후 배민을 이용 중인 영세 소상공인들에게 대출 등 다양한 서비스를 제공할 예정”이라고 밝혔다.

우리은행도 작년 10월 SKT 및 11번가와 혁신금융 서비스 개발 업무협약을 통해 11번가의 온라인쇼핑몰 사업자 대상 선정산 및 저금리 신용대출 서비스 개발을 추진하고 있다.

KB국민은행의 경우 현재 ‘소매부문 전략모델 개발 프로젝트’를 추진하고 있다. 머신러닝 및 AI 알고리즘을 활용하는 가계여신 신용평가모델로, 연내 개발을 마무리하고 순차적으로 영업에 적용할 계획이다. 국민은행은 이번 프로젝트로 통신·부동산 정보 등 다양한 비금융정보를 활용해 부도율(차주가 약정기간 내 채무를 이행하지 못할 확률)을 보다 정확하게 산출하고 이를 통해 정밀한 리스크 관리를 가능토록 하겠다는 계획이다. 국민은행 관계자는 “대출 승인율은 유지하면서 연체율을 감소시키거나, 리스크가 낮은 우량고객을 발굴해 고객에게 더 많은 혜택을 제공할 수 있다”고 설명했다.