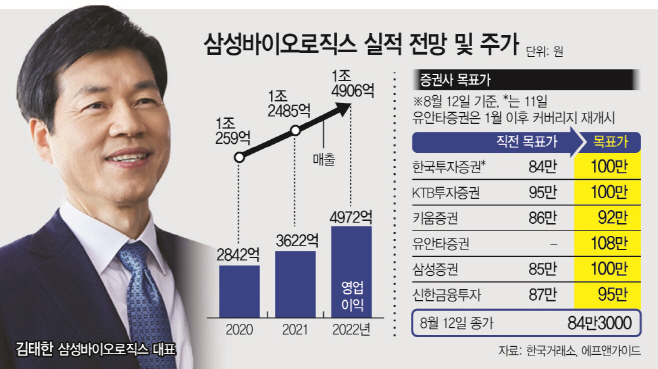

유안타증권 목표가 108만원 최고

주가 전날比 4.85% 올라 84만원대

"대규모 수주 가능성↑ 고정부담↓"

"예상악재 없어…지속 성장 신호"

주가 전날比 4.85% 올라 84만원대

"대규모 수주 가능성↑ 고정부담↓"

"예상악재 없어…지속 성장 신호"

|

12일 한국거래소에 따르면 삼성바이오로직스는 전날보다 4.85% 오른 84만3000원으로 마감했다. 개인이 543억원을 순매도하며 차익실현에 나섰지만 외국인(495억원)과 기관(58억원)이 물량을 받아냈다. 특히 회사가 전날 인천 송도에 단일공장으로 세계 최대 규모인 제4공장을 설립한다고 밝히면서 이튿날 주가는 코스피지수 상승률을 크게 웃돈 것으로 보인다.

삼성바이오로직스는 오는 9∼10월께 기공식을 시작으로 2022년 말부터 부분 생산에 돌입할 계획이다. 제4공장 완공 시 삼성바이오로직스는 총 4개 공장, 62만ℓ의 생산 능력을 확보하게 된다.

전 세계 CMO 기업 중 최대 규모다. 현재 삼성바이오로직스는 총 36.4만ℓ의 생산설비를 가동 중이다. 30만ℓ를 보유한 베링거인겔하임과 28만ℓ를 보유한 론자를 앞서고 있다. 그러나 내년 베링거인겔하임이 45만ℓ로 공장을 증설하면 1위 지위를 뺏기게 될 전망이다. 이 때문에 1위 재탈환을 노린 것으로 풀이된다.

이 같은 소식에 증권사들도 잇달아 목표주가를 높여 잡았다. 한국투자증권은 직전 제시한 목표주가 84만원에서 100만원으로 19% 상향 조정했다. 진흥국 한국투자증권 연구원은 “2조원에 육박하는 최근 수주흐름과 CMO시장의 패러다임 변화를 고려할 때 2027년에는 4공장 가동률이 100%에 도달하며 영업이익률은 50%를 넘어설 것”이라며 “이번 4공장 증설결정으로 회사의 장기 성장 동력은 강화됐다”고 진단했다.

유안타증권은 목표가를 가장 높은 108만원으로 제시했다. 서미화 유안타증권 연구원은 “동종업종과 비교했을 때 밸류에이션(가치대비 주가수준) 부담이 컸다”면서도 “4공장 증설 시 대규모의 수주가능성이 높아지고, 고정비 부담이 낮아지는 등 기존의 CMO 기업과 차별화 될 것”이라고 설명했다.

이 밖에 삼성증권(85만원→100만원), KTB투자증권(95만원→100만원), 신한금융투자(87만원→95만원), 키움증권(86만원→92만원) 등도 목표가를 상향 조정했다.

다만 3분기가 2분기 대비 하락한 실적을 기록할 것이란 의견도 나온다. 가장 보수적으로 목표가를 상향하고 투자의견도 ‘시장수익률 상회(Outperform)’를 제시한 키움증권은 “2분기보다 3분기 실적 둔화, 큰 모멘텀(4공장) 소멸된 점은 아쉽다”면서 “예상되는 악재가 없고 연내 10만평 부지 매입이 지속 성장의 신호가 될 것”이라고 밝혔다.