LG화학서 이탈한 소액주주 주목

효율성 높은 NCA·전고체 승부수

중대형 전지 흑자·영업익 1조 전망

증권사 목표주가 53만8000원 제시

효율성 높은 NCA·전고체 승부수

중대형 전지 흑자·영업익 1조 전망

증권사 목표주가 53만8000원 제시

|

특히 삼성SDI는 내년부터 에너지 밀도가 높은 NCA(니켈·코발트·알루미늄) 양극재를 활용한 배터리를 생산한다. 전기차 시장의 ‘게임체인저’이자 ‘꿈의 배터리’로 불리는 전고체 배터리도 2027년 상용화를 목표로 하고 있다. LG화학과 SK이노베이션은 NCM(니켈·코발트·망간)에 집중하고 있다.

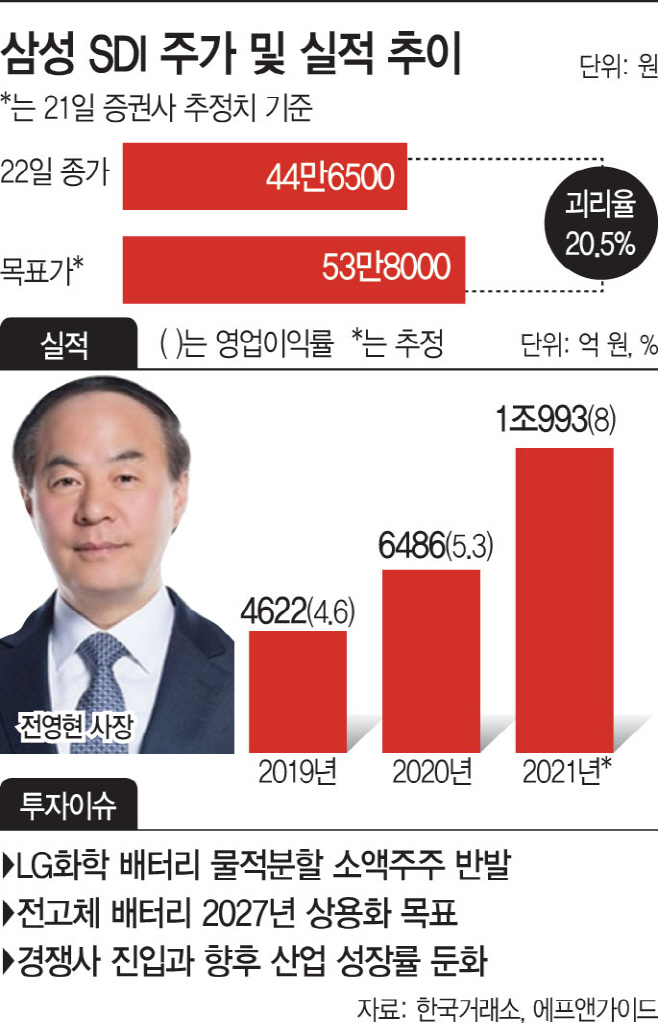

실적 전망치도 올랐다. 중대형 전지 부문의 3분기 흑자전환과 내년 영업익 1조원 이상을 전망했다. 증권사들이 제시한 목표주가 대비 추가 상승여력은 20%다. 다만 내년 상반기 이후 투자전략은 고민할 필요가 있다는 견해다. 자동차 전지사업은 해마다 조 단위 투자를 집행해 고정비 부담이 크고, 경쟁사들의 진입은 밸류에이션 상승 제약 요인으로 작용할 수 있어서다.

22일 한국거래소에 따르면 삼성SDI는 전 거래일 대비 0.11% 오른 44만6500원에 거래를 마쳤다. 신종 코로나바이러스 감염증(코로나19)발 폭락장에 저점을 찍은 이래 144% 올랐다. 코스피 지수 상승률(60%)을 큰 폭 상회한다. 삼성SDI뿐 아니라 국내외 증시에서 LG화학과 SK이노베이션 등 전기차 관련주의 상승률은 가파르다. 포스트 코로나 시대를 맞아 ‘새로운 원유(原油)’로 부상했기 때문이다. 같은 기간 LG화학과 SK이노베이션은 각각 178%, 164% 상승했다.

현재 전기차 배터리 시장에서 삼성SDI는 4위(6.4%)다. 시장점유율에선 LG화학(25.1%)에 밀리지만 중장기 승부에선 결과를 예측할 수 없다는 분석이다. LG화학의 전지 부문 물적분할에 일부 소액주주들은 반발하며 매도세로 돌아섰다. 지난 16~22일 5거래일 동안 개인은 LG화학을 4098억원 순매도했고, 삼성SDI는 59억원 순매수했다. 외국인은 양 사 주식을 모두 사들였다.

삼성SDI는 내년에 NCA 양극재를 적용한 ‘젠5’ 배터리를 독일 최대 자동차 업체인 BMW에 탑재할 것으로 알려졌다. NCA 방식을 이용하면 동일한 용량의 배터리를 더 작고 가볍게 만들어 에너지 효율을 높일 수 있다. 최대 승부처는 전고체 배터리 개발이다. 액체 상태이던 전해질을 고체로 바꾼 것으로, 에너지 밀도가 높고 폭발 위험도 없어 ‘꿈의 배터리’로 불린다. 전고체 배터리 개발에 적극적인 삼성SDI는 2027년 상용화를 목표로 하고 있다.

수익성 지표 개선도 전망된다. 한화투자증권은 삼성SDI의 3분기 실적으로 매출액 2조9000억원, 영업이익 2105억원을 전망했다. 기존 추정치 대비 각각 2.5%, 14.2% 상향 조정한 수치다. 코로나19로 좋지 않았던 원형전지 수요가 회복했고, 자동차전지 매출액이 전 분기 대비 28% 증가해 영업적자폭이 크게 감소했다는 분석이다. 연간 전사 영업이익으론 1조원 이상을 전망했다.

증권사 9곳은 이달 들어 목표주가를 상향했다. 증권사 21곳(21일 기준)이 제시한 목표주가는 53만8000원으로 현 주가 대비 20.5% 높은 수준이다. 한화투자증권은 종전 45만원에서 56만원으로 24% 올렸다. 글로벌 배터리 기업 대비 밸류에이션이 낮기 때문에 추가 상승이 가능하다는 의견도 나온다. 삼성SDI의 PBR(주가자산비율)은 2.43배다.

자동차 전지 사업은 조(兆) 단위 투자가 집행돼 고정비가 증가한다는 부담은 고려 요인이다. 삼성SDI 반기 보고서에 따르면 올 상반기 연구개발비로 4092억원을 써 올해만 8000억원가량을 써 연간 최대치를 기록할 것으로 예상된다.

이순학 한화투자증권 연구원은 “자동차 전지 사업은 앞으로도 매년 조 단위의 투자가 집행되므로 고정비가 증가하지만, 규모의 경제 효과가 발현됨과 동시에 하이 니켈 기반의 Gen5 배터리, 스태킹 신공법 적용을 통해 추가적인 원가절감이 가능해 수익성이 개선될 것으로 판단한다”며 “중대형전지의 영업이익률은 향후 2~3년 내에 5~7%에 안착할 것으로 전망한다”고 내다봤다.

이어 “내년 상반기가 밸류에이션으로는 피크 시점이 될 것으로 판단한다”며 “그 이후로는 경쟁사들의 진입, 성장률 둔화 과정을 거치며, 상위 기업들만 높은 밸 류에이션을 유지할 것”이라고 진단했다.