'박찬구 장남' 박준경 앞서 전무 올라

연말 승진 불발 땐 후계 입지 좁아져

'캐스팅보트' 쥔 국민연금이 최대변수

연말 승진 불발 땐 후계 입지 좁아져

'캐스팅보트' 쥔 국민연금이 최대변수

|

|

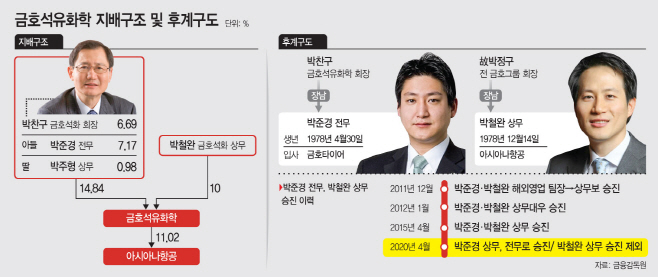

문제는 박 회장 일가의 취약한 지배력이다. 박 회장을 비롯해 아들 박준경 전무, 딸 박주형 상무 3명의 지분을 모두 합쳐도 15%가 안 된다. 이와중에 박철완 상무가 10%, 국민연금이 7%대 지분을 쥐고 있는 상황이다. 박 전무로 승계가 굳어진다 하더라도, 국민연금·기타법인 등 다른 주주들이 영향력을 행사할 가능성이 있다는 얘기다. 특히 국민연금은 박 회장 사내이사 선임 건에 반대표를 던진 전례가 있다. 일각에선 지배구조 약점을 틈타 기타법인이 지분율을 확보할 가능성도 제기한다. 지배구조 이슈가 불거지면 주가 변동성이 커질 수 있다는 지적도 나온다. 올해 어닝 서프라이즈가 이어지면서 주가도 상승세인데, 지배구조 이슈가 주가의 발목을 잡을 수 있다.

17일 금융감독원에 따르면 박 회장(6.69%)과 장남 박 전무(7.17%), 딸 박주형 상무(0.97%) 등 ‘박찬구 회장 일가’ 3인이 보유한 금호석화 지분율은 총 14.84%다. 박 상무가 지난 1~4월 10여 차례에 걸쳐 지분을 사들이면서, 연초 대비 0.22%포인트 지분이 높아졌다.

박 회장 일가의 지분변동에 관심이 쏠리는 이유는 ‘애매한 후계구도’ 때문이다. 단일주주로 보면 박철완 상무가 10% 지분을 보유한 최대주주다. 박 회장 일가가 지분을 모두 합쳐도 박철완 상무보다 4.84%포인트 앞서는 수준이다. 사촌지간인 박철완 상무와 박준경 전무 가운데 경영승계가 누구에게 돌아갈지 명확하지 않다는 평이 나오는 이유다.

변화는 지난 4월 돌발 임원인사에서 감지됐다. 그동안 두 사촌은 같은 해 입사해 나란히 임원을 달아 왔는데, 이번엔 박준경 전무만 승진에 성공했기 때문이다. 유독 올해 말 정기 인사에 관심이 쏠리는 이유도 여기에 있다. 박철완 상무가 전무로 승진하지 못하면, 박준경 전무의 후계 우위설에 힘이 쏠릴 수밖에 없다. 이에 대해 금호석화 관계자는 “임원인사의 경우, 최근에는 비정기적으로 시행되고 있다”면서 “연말에 인사가 나온다는 보장은 없다”고 전했다. 그러면서 “박 전무, 박 상무의 승진 여부가 (승계에) 큰 의미가 있는 것은 아니다”라고 일축했다.

관건은 캐스팅보트를 쥔 ‘국민연금’이다. 지분은 7.91%으로, 금호석화의 2대주주다. 두 사촌 간 지분싸움에서 박준경 전무가 우위를 점하더라도, 국민연금이 반대한다면 경영승계 셈법은 보다 더 복잡해진다.

문제는 국민연금이 박 회장에게 우호적이지 않아왔다는 점이다. 지난해와 2016년 두 차례에 걸쳐 주주권인 침해 이력 혹은 기업가치 훼손 이력 등을 이유로 박 회장 사내이사 연임을 반대했다. 국민연금이 경영권 참여에 보다 적극적 행보일 보일 가능성도 제기된다. 실제로 국민연금은 지난 2월 7일 금호석화의 지분보유 사유를 단순투자에서 ‘일반투자’ 목적으로 변경했다. 일반투자는 단순투자와 달리 경영권 영향 목적은 없으나 배당, 지배구조 개선 등을 제안하는 적극적 유형의 주주활동으로 규정된다. 한 국민연금 기금운용본부 관계자는 “일반투자의 경우 (후계구도 등을 포함해) 경영참여 전제가 아니다”라고 일축하면서도 “비공개 대화 등이 오고 갈 가능성이 있는 경우 단순투자라고 보기 어렵기 때문에 일반투자라고 명시하는 듯하다”라고 설명했다.

제3의 주주가 유의미한 숫자의 지분율을 확보할 가능성도 제기된다. 금호석화의 취약한 지배구조 틈새를 노릴 수도 있다는 관측이다. 실제로 지난 9월부터 최근까지 기타법인의 장내 매수가 이어지고 있다. 약 2달간 0.85% 지분을 사들였다. 아직까지 지배구조를 위협할 수준은 아니지만, 경영참여형 사모펀드(PEF)가 특수목적법인(SPC)을 만들어 주식을 사들여 상당수 지분을 확보한다면 지배력에 영향을 줄 수있다는 분석이 나온다.

지배구조 이슈가 본격화되면 주가 변동성도 커질 전망이다. 금호석화는 17일 13만5000원에 마감했다. 2분기 말인 6월30일(7만4500원) 대비 81% 급증한 수치로, 전문가들의 주가 전망도 긍정적이다. 이런 상황에서 승계구도와 오너일가의 지배력 이슈가 함께 터지면 그룹 불확실성이 커지면서 상한가를 달리던 주가도 흔들릴 수밖에 없다는 지적이다.