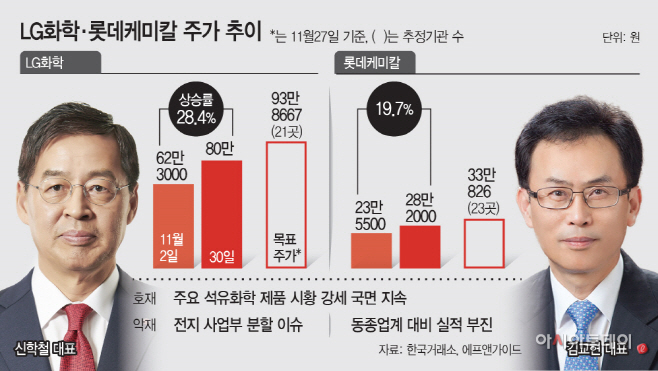

경기 회복 기대감에 화학株 강세

11월초 대비 LG 28%↑ 롯데 20%↑

목표주가 괴리율 두 곳 모두 17%

LG 배터리 분사, 롯데 실적 변수

11월초 대비 LG 28%↑ 롯데 20%↑

목표주가 괴리율 두 곳 모두 17%

LG 배터리 분사, 롯데 실적 변수

|

30일 한국거래소에 따르면 이날 LG화학은 전일 대비 1.23% 하락한 80만원, 롯데케미칼은 전일 대비 1.74% 하락한 28만2000원에 거래를 마쳤다. 각 사 모두 차익 실현 매물이 나오면서 주가가 전일 대비 소폭 하락했지만, 11월 초와 비교하면 대폭 개선된 수치다. LG화학은 11월 2일 대비 주가가 28.4%, 롯데케미칼은 19.7% 개선되며 코스피 상장 주요 화학사 중 주가상승 상위권에 들었다.

화학주의 주가 상승세는 이례적으로 화학제품의 강세가 지속된 덕분이다. 특히 가전에 많이 사용되는 플라스틱 합성수지(ABS), 필름 소재인 폴리프로필렌(PP)의 가격이 상승했다. 게다가 코로나19로 포장재, 일회용품 사용이 늘어난 것도 화학 제품 수요 증가에 긍정적이다.

윤재성 하나금융투자 연구원은 “4분기가 비수기임을 감안할 때 현재의 시황 강세는 매우 이례적”이라며 “향후 원가 상승분보다 더 큰 폭의 제품 가격 상승을 목격하게 될 가능성이 높다”고 설명했다.

증권사에서는 롯데케미칼을 화학업종 ‘톱 픽(최선호주)’으로 꼽기도 한다. 원민석 하이투자증권 연구원은 “롯데케미칼은 주가는 향후 실적 개선 기대감에 지속 상승 중”이라며 “Trading-Buy 관점에서 화학 업종 내 톱 픽으로 유지한다”고 전했다.

다만 롯데케미칼은 올해 화학 시황 호조에도 대산 공장 가동 중단, 미국 ECC 공장의 경제성 악화 등으로 타사 대비 부진한 실적을 기록했다. 3분기 실적을 살펴보면 국내 주요 화학사인 LG화학과 한화솔루션은 각 9021억원, 2332억원의 영업이익을 기록해 전년 동기 대비 159%, 36% 실적을 개선했다. 반면 같은 기간 롯데케미칼은 39.3% 감소한 1938억원의 영업이익을 달성한 바 있다. 이에 추후 주가 향방에 롯데케미칼의 실적 개선 여부가 더욱 중요해졌다.

LG화학의 경우 화학뿐 아니라 신성장 사업인 전기차 배터리의 가치를 높게 평가받고 있다. LG화학의 전기차 배터리 부문은 올해 2분기부터 흑자를 기록 중이고, 추가적인 수익성 개선도 기대된다. 다만 전지 사업부 분할이나 코나·GM 리콜 등의 이슈로 주가가 단기 조정 국면에 진입한 점은 추후 주가 변동에 부정적이다.

각 사의 목표주가 추정치 또한 현재 주가를 웃돌고 있어 추후 상승여력도 충분하다. 27일 기준 증권사 21곳의 LG화학 목표가 평균치는 93만8667원이다. 증권사 23곳의 롯데케미칼 목표가 평균치는 33만826원이다. 현재 주가와의 괴리율은 양사 모두 17%다.