코로나 백신 국내 유통시장 선정

다국적제약사 백신 생산도 도맡아

수요예측 등 거쳐 이르면 3월 상장

SK바이오팜처럼 몸값 확 낮출수도

다국적제약사 백신 생산도 도맡아

수요예측 등 거쳐 이르면 3월 상장

SK바이오팜처럼 몸값 확 낮출수도

|

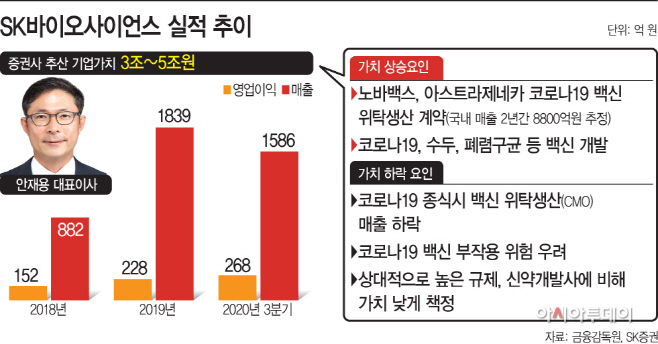

다만 코로나19는 우려요인이기도 하다. 위탁생산을 맡은 백신들은 특수 상황에 맞춰 승인 기준을 완화했기 때문에 부작용 가능성이 남아있다. 또 CDMO에 대한 매출 및 영업이익은 코로나19 ‘대유행’ 사태가 지나면 줄어들 수밖에 없는 구조라는 점도 문제다. 따라서 ‘사촌기업’ SK바이오팜처럼 SK바이오사이언스가 시장 예상보다 낮은 기업가치로 시장에 나설 것이라는 전망도 나온다. SK바이오팜은 신약 개발사고, SK바이오사이언스는 백신 개발 및 위탁생산 회사라 기업가치 산정 기준 자체는 다르지만, 대기업 계열 바이오회사로서 풍부한 자금을 보유하고 있다는 점이 ‘공통분모’다. SK바이오팜은 상장 당시 기업 가치를 기존 시장 추정치(5조원 가량)보다 낮춘 3조원 수준으로 책정해 공모 시장에서 경쟁률 323:1이라는 ‘대박’을 터트린 바 있다.

24일 금융투자업계에 따르면 SK바이오사이언스의 상장이 이르면 3월말 쯤 가능할 것으로 전망되고 있다. 지난해 12월 1일 한국거래소에 상장 예비심사 승인을 청구했고, 거래소 규정에 따르면 문제가 없을 경우 45영업일 이내에 승인 여부를 발행사에 통보하게 돼있다. 2월 초 무리 없이 승인을 받게 되면 수요예측, 공모 등을 거쳐 3월 말 쯤 상장될 가능성이 높다.

시장상황에 따라 공모 일정은 변경될 수 있지만, 코로나19 백신 위탁개발생산(CDMO)을 본격화하는 시기에 맞춰 상장하는 것이 SK바이오사이언스에도 유리하다는 시각이 나온다. 정부는 코로나19 백신 접종을 위한 유통 용역을 SK바이오사이언스에 맡기기로 했다. 또 다국적제약사 아스트라제네카, 노바백스 등과 계약을 맺고 국내 백신 생산도 도맡는다. 나승두 SK증권 연구원은 “주관사 선정 당시 기업가치는 약 3조원 수준으로 평가 받았지만, 코로나19 백신 및 CDMO 확산에 따라 4조~5조원까지는 평가받는 분위기”라고 설명했다.

이미 시장에서도 백신 CDMO의 가치를 높게 평가하고 있다. SK바이오사이언스의 지분 98%를 가진 SK케미칼은 백신 위탁개발 생산 관련 소식이 이어진 지난 한주(1월 18일~22일)동안 주가가 1월 15일 종가(34만9500원)에 비해 17% 뛰었다.

전문가들은 SK바이오사이언스의 노바백스 코로나19 백신 위탁개발 생산만으로도 SK바이오사이언스의 모회사인 SK케미칼 연결실적에 반영되는 매출이 오는 2022년까지 8800억원에 이를 것으로 전망하고 있다. 서근희 삼성증권 연구원은 “판매 중인 코로나19 백신의 평균 가격인 20달러로 추정할 때 8억달러 규모의 계약이 가능해, 자체 생산 백신의 평균 기대 영업이익률을 40% 적용하면 이익 분배금을 반영한다고 해도 2억달러 정도의 영업이익 반영이 기대된다”고 전망했다.

다만 코로나19로 기업가치가 너무 고평가될 수도 있다는 우려도 나온다. 기본적으로 백신은 인체에 일종의 바이러스를 주입해 항체를 형성하는 터라 부작용 위험이 높다. 하지만 코로나19 특수상황으로 승인 요건이 완화돼있어 우려는 지속되고 있다. 또한 코로나19 대유행이 어느정도 완화되면 백신 위탁생산으로 인한 수익도 쪼그라들 수밖에 없다는 구조적 문제도 있다.

이에 따라 SK바이오팜의 전략을 활용할 수도 있다는 전망도 나온다. SK바이오팜은 몸값을 낮춰 공모에 성공한 사례로 꼽힌다. 상장 전 기업가치는 5조원 정도로 추산됐지만, 3조8000억원 수준으로 몸값을 낮춰 상장에 나서 4만9000원짜리 공모주에 증거금 31조원을 끌어 모은 바 있다. SK바이오팜은 신약 개발회사로, 백신 개발 및 위탁 생산을 하는 SK바이오사이언스와는 정체성이 다르지만 대기업 계열 바이오 회사라는 공통점을 갖고 있어 비교 대상으로 오르고 있다.

증권업계 한 관계자는 “보통 백신 개발회사는 치료제를 개발하는 신약 개발회사보다 연구개발 실패 확률이 크기 때문에 기업가치도 낮게 책정되는 경향이 있지만, SK바이오사이언스는 백신 개발에 더해 안동 공장 등 생산 능력을 갖춰 SK바이오팜과 비슷한 가치를 보유한 것으로 평가받곤 한다”며 “SK바이오팜 사례처럼 공모가를 낮춘 전략을 활용할 가능성도 있다”고 말했다.