14%이하 저금리 고신용 비중 52%

일반 저축銀 22% 보다 두배이상 ↑

일반 저축銀 22% 보다 두배이상 ↑

|

은행 문턱을 넘지 못한 금융소비자들이 저축은행을 찾는다는 점을 감안하면 은행계 저축은행들이 서민들을 외면하고 있다는 지적을 피하기 어려워 보인다.

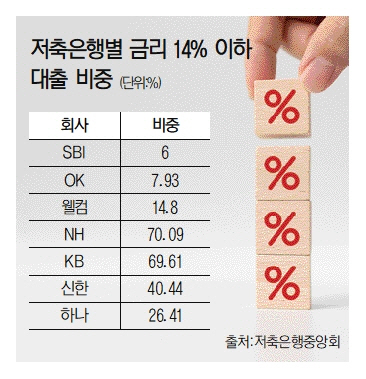

25일 저축은행중앙회에 따르면 KB·신한·NH·하나저축은행 등 은행계 저축은행의 전체 여신 대비 중·저금리 대출(가중평균금리 연 16% 이하) 비중은 이달 기준 평균 71.07%로 나타났다. 반면 자산규모 상위 5개사(SBI·OK·한국투자·페퍼·웰컴저축은행)의 40.18%였다.

14% 이하의 저금리 구간대로 살펴보면 자산규모 상위 5곳은 평균 22.47%인데 비해 은행계는 51.64%로 집계됐다. 은행별로는 NH저축은행이 14% 이하 대출 비중이 70.09%로 가장 컸고 KB(69.61%), 신한(40.44%), 하나(26.41%) 순이었다.

대출금리가 낮을수록 고신용 차주일 가능성이 높다는 점을 고려하면 은행계 저축은행이 고신용자 위주의 쉬운 영업을 해온 셈이다. 저축은행업계 한 관계자는 “비교적 신용이 높은 차주가 시중은행을 찾았다가 대출이 어려워지면 같은 계열사 저축은행으로 유입된다”라고 설명했다.

이 때문에 은행계 저축은행이 서민금융이라는 제 역할을 하지 못한다는 지적이 나온다. 저축은행은 시중은행을 찾기 어려운 저신용·저소득 서민들이 주로 이용하는 대표적인 서민금융기관이다.

은행계 저축은행은 지난해 3분기까지 호실적을 기록했다. NH저축은행은 누적 당기순이익 162억원을 올리며 전년 대비 24.6% 증가했다. 하나저축은행은 20.7% 늘어난 134억원을 기록했고 신한저축은행도 11.7% 실적 성장을 보였다. KB저축은행은 순이익이 1.5% 감소했지만 전년 134억원과 비슷한 132억원을 거뒀다. 이는 리스크가 큰 저신용자 비중을 줄인 안정적인 영업을 해왔기 때문으로 분석된다.

반면 고금리대출 비중이 큰 저축은행은 수익성이 떨어질 수 있다. 저신용자일수록 대출 부실 리스크가 크기 때문이다. SBI·OK·한국투자·페퍼·웰컴저축은행 모두 24% 이하 신용대출도 취급하고 있다. 또 올해 하반기부터 법정최고금리가 현행 24%에서 20%로 낮아지면서 저신용자(7~10등급) 신용대출 시장이 위축되고 20% 초과 금리 대출을 취급하는 일부 저축은행의 이자수익 규모가 축소될 수 있다.

조성근 한국신용평가 수석연구원은 “저축은행 특성상 신용대출의 많은 부분이 고금리 신용대출로 구성된다고 볼 때 신용대출 비중이 50% 상회하는 저축은행은 최고금리 인하로 인한 이자수익 축소와 수익성 저하 가능성이 높다”고 말했다.