연초 비해 주가 155% 올라

탄소섬유 실적 개선 기대감

'PER 8490배' 고평가 우려도

탄소섬유 실적 개선 기대감

'PER 8490배' 고평가 우려도

|

|

특히 효성첨단소재의 최대주주는 (주)효성(21.20%)이지만, 조현상 부회장이 12.21%, 조석래 명예회장이 10.18% 등을 각각 보유하고 있다. 오너일가의 지분율이 높은 곳인 만큼 그룹 차원에서 적극적인 투자 등이 지속될 가능성이 높다.

일각에서는 이미 신소재 확장 등 미래 가치는 이미 주가에 충분히 반영돼 있다는 평가도 나온다. 주가 상승세에 제동이 걸릴 수 있다는 우려다.

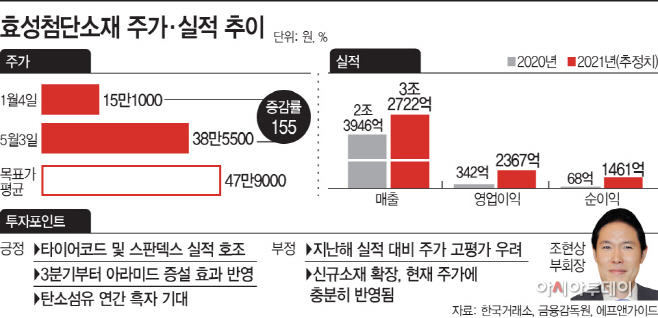

3일 한국거래소에 따르면 효성첨단소재의 주가는 전 거래일보다 0.65% 상승한 38만5500원에 거래를 마쳤다. 장중에는 5.48% 오른 40만4000원까지 주가가 오르기도 했다. 특히 지난 1월 4일 15만1000원이었던 효성첨단소재의 주가는 5개월 만에 155%의 상승률을 기록하고 있다.

효성첨단소재의 가파른 주가 상승은 호실적 기대감 때문으로 해석된다. 주력제품인 타이어코드와 스판덱스의 실적 개선세가 이어지고 있고, 3분기부터는 아라미드 증설 효과가 반영될 것으로 예상되고 있어서다. 탄소섬유는 연간 흑자를 달성할 것이라는 관측이다.

시장에서는 효성첨단소재의 올해 매출액이 전년 대비 37% 증가한 3조2722억원을 달성할 것으로 내다보고 있다. 영업이익은 2367억원, 순이익은 1461억원으로 각각 592%, 2049% 늘어날 것으로 전망된다. 올해 1분기 실적도 시장 기대치를 상회하는 어닝 서프라이즈를 기록했다. 매출액 7695억원, 영업이익 843억원, 순이익 542억원 등을 올렸다.

이동욱 키움증권 연구원은 “특수섬유 실적이 견조한 가운데, 타이어코드와 스판덱스의 실적이 급증했다”며 “아라미드 증설분이 곧 완공될 전망으로, 경쟁 아라미드 업체 대비 낮았던 이익률의 추가적인 개선이 예상된다”고 전망했다.

현재 효성첨단소재에 대해 목표주가를 제시한 5개 증권사의 목표주가 평균치는 47만9000원이다. 현재 주가 대비 상승 여력은 여전히 충분하다는 평가다.

지난해 실적과 비교했을 때 주가가 고평가돼 있다는 우려도 있다. 지난해 기준 효성첨단소재의 PER(주가수익비율)이 8490배로 코스피 상장사 중에서 가장 높았기 때문이다. 이 때문에 공매도 부분재개와 함께 주가 하락 압력이 발생할 수 있다는 우려도 존재했다. 다만 12개월 포워드 PER의 경우 실적 개선에 힘입어 13배로 낮아질 것으로 전망되고 있는 만큼 고평가 우려는 해소될 가능성도 크다.

효성첨단소재의 실적 개선 기대감이 이미 주가에 반영돼 있다는 분석도 제기된다. KB증권은 효성첨단소재에 대한 투자의견을 ‘홀드’, 목표주가를 36만2000원으로 제시한 바 있다.백영찬 KB증권 연구원은 “긍정적인 요소는 주가에 이미 충분히 반영된 것으로 보인다”며 “탄소섬유 관련 의미 있는 실적 확인까지는 시간이 많이 필요해 보인다”고 평가했다.