치솟는 컨테이너 운임 '반사이익'

2분기 해외물류 매출 46%↑전망

주가 대비 목표가 괴리율은 43%

2분기 해외물류 매출 46%↑전망

주가 대비 목표가 괴리율은 43%

|

|

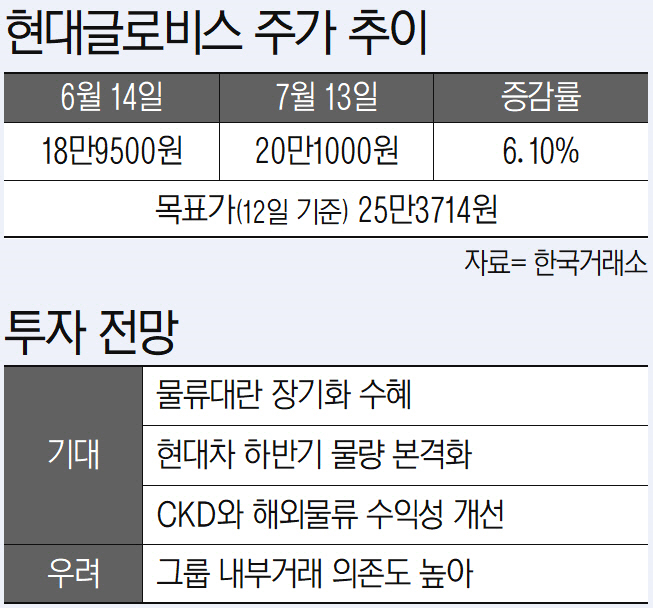

13일 한국거래소에 따르면 현대글로비스는 전거래일 대비 0.25%(500원) 오른 20만1000원에 거래를 마쳤다. 경쟁사 대비 약세를 보이던 주가는 한 달 전 대비 5.8% 올랐다. 같은 기간 코스피 상승폭(0.6%)을 웃돌았다.

최근 증권가에선 현대글로비스에 대한 눈높이를 높이고 있다. 가장 높은 목표주가를 제시한 곳은 삼성증권으로, 기존 대비 19.6% 상향한 28만7000원을 제시했다. 현 주가 대비 추가 상승여력은 42.8%다. 목표가 상향 배경은 해상 운송 운임료 상승과 현대차 판매 실적 증가에 따른 이중 수혜를 전망해서다. 우선 물류대란 장기화로 컨테이너 운임이 급등하고, 선박을 잡기도 쉽지 않은 상황이 지속되자 완성차가 아닌 화물도 PCC(자동차운반선) 선박을 타게 된 상황이다. 특히 반도체 수급 개선으로 3분기 완성차 생산 재개 시 장기 물동량 계약 회복으로 인한 실적 개선이 예상된다.

2분기 실적은 글로벌 운송 수요 증가에 따른 해외 물류와 원/달러 환율 반등으로 CKD 부문 매출 증가가 두드러질 전망이다. 한국투자증권은 사업부문별 매출액은 해외 물류가 1조8720억원, CKD가 2조2680억원으로 전년동기 대비 46.1%, 90,7% 증가할 것으로 추정했다.

관건은 현대차와의 높은 내부거래 비중과 오너 지분이다. 이로 인해 큰 폭의 주가 반등이 어렵다는 시선이 여전히 존재한다. 오는 12월 30일 시행될 예정인 공정거래법 전면 개정안은 대기업 집단의 일감 몰아주기 규제대상을 ‘총수일가가 지분 30% 이상을 보유한 계열사’에서 ‘20% 이상 보유한 계열사’로 변경하는 내용을 담고 있다. 현대글로비스는 정의선 회장과 정몽구 명예회장이 총 30%대의 지분을 보유 중이다. 연말까지 내부거래 물량을 크게 줄이거나 약 10%의 지분을 처분해야하는 하는 셈이다. 금융투자업계 관계자는 “현대글로비스는 본업 실적보다 지배구조 이슈에 민감하게 반영할 수 있다”고 조언했다.