철근 값 등 원가율 상승 속 견실한 규모의 성장

시공능력평가 순위 12위에 디벨로퍼 수주 증가

'애플급' 현금전환일수...탁월한 현금경영 입증

시공능력평가 순위 12위에 디벨로퍼 수주 증가

'애플급' 현금전환일수...탁월한 현금경영 입증

|

DL건설은 올해 우수한 현금흐름을 유지하면서 시공능력평가 순위도 12위로 뛰어 올랐다. 중견건설사에서 이제 10대 건설사 문턱까지 올라온 셈이다. 2018년 합병 전 회사인 삼호의 사장이었던 조 대표이사로서는 감격스러울 법한 일이다.

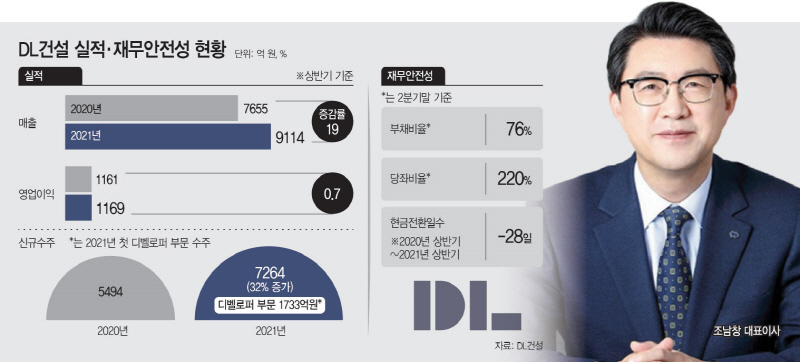

5일 DL건설 반기보고서에 따르면 올 상반기 회사의 매출은 9114억원으로 전년 동기 대비 19% 늘고 영업이익은 전년 동기(1161억원) 대비 비슷한 1169억원을 기록했다. 철근·래미콘 원가의 상승으로 원가율이 올해 들어 83.8%에서 86.5%로 늘었지만 실적 방어에 성공한 것이다.

신규수주도 2020년 상반기 5494억원에서 7264억원으로 크게 늘었다. 수주 내용도 기존에 없던 디벨로퍼(부동산종합개발) 수주가 1733억원이 추가됐다. 자체사업이 적어 성장이 정체될 수 있다는 우려가 있었지만 디벨로퍼 전담 조직을 만들어 신규수주를 추진했던 조 대표의 판단이 통했던 것이다.

견실한 실적 증가로 업계의 지위도 달라졌다. DL건설은 국토교통부가 지난 7월말 발표한 2021년 시공능력평가에서 12위에 이름을 올렸다. 2020년 17위에서 다섯 계단을 뛰어올랐다.

DL건설은 민간부문에서 경쟁력이 두드려진다. 이 회사의 사업영역은 크게 건축공사와 토목공사로 나뉜다. 이중 건축공사가 76%를 차지하는데, 건축분야 중에서도 관급공사가 차지하는 비율은 6.4%에 불과한 반면 도시정비사업 등이 포함된 민간공사가 70%나 된다. DL건설이 DL이앤씨의 ‘e편한세상’ 브랜드를 빌려 쓴다는 점이 경쟁력으로 작용했다.

상반기 결산에서 드러난 DL건설의 진가는 양적 성장 시 놓치기 쉬운 질적 성장, 특히 건설업종이 취약한 편인 현금경영 능력이다. DL건설의 부채비율은 76%, 당좌비율은 220%로 보유한 현금(5391억원)이 유동부채(5059억원)보다 많다.

특히 영업활동을 통한 현금 확보 능력의 척도인 현금전환일수(CCC)는 마이너스 28일이다. 현금전환일수는 원재료 매입에서 재고를 거쳐 상품 판매까지 기업의 영업활동에서 현금이 들어올 때까지 걸리는 기간을 말한다. 현금전환일수가 짧을수록 받을 돈은 빨리 받고 줄 돈은 늦게 준다. 이 숫자가 마이너스인 DL건설은 타인이 제공하는 28일분의 운전자금을 갖고 영업활동을 한다는 것을 뜻한다. 현금전환일수가 마이너스인 기업은 애플과 아마존 같은 소수의 우량기업 뿐이다.

금융투자업계 관계자는 “현금흐름을 중시보는 가치투자자 중에서는 저 PER(주가수익비율)보다 현금전환일수를 우량기업의 기준으로 보기도 한다”고 설명했다.

통상 현금전환일수는 재고자산회전일수와 매출채권회전일수를 더한 뒤 매입채무회전일수가 빼서 구한다. DL건설의 경우 재고자산일수(9일)와 매출채권회전일수(18일)가 매입채무회전일수(55일)보다 짧다. 자체사업이 적은 관계로 재고자산이 적은 것도 있지만, 조 대표이사의 현금경영의 백미는 매출채권회전일수에서 나온다.

미청구공사액과 매출채권은 둘 다 회계상 자산으로 잡히지만 미청구공사액은 우발채무의 단초가 되기 쉬워 조선·건설사 회계를 볼 때 항상 요주의 항목이다. 미청구공사액은 매출로 인정돼야 매출채권 단계로 넘어간다. 이 때문에 건설사 입장에서는 눈치가 보이는 미청구공사액보다 받지 못하더라도 매출채권으로 처리해 미청구공사액을 줄이는 게 유리하다. DL건설은 올 상반기 미청구공사액이 3134억원으로 매출채권이 950억원보다 훨씬 많다. 보수적인 회계처리를 하고 있음을 알 수 있다.

이러한 조 대표의 현금경영은 DL건설이 디벨로퍼로 성장하는 데에 뒷받침이 될 것이라고 전문가들은 전망했다. 박형렬 메리츠증권 연구원은 “여야 모두 2022년 이후 대규모 신규 토지 공급과 주택 공급 확대에 나선다는 계획은 명확하다”면서 “충분한 현금을 가지고 있는 DL건설은 신규 토지매입 또는 공공 발주 물량 확대 국면에서 신규수주를 늘려나갈 수 있다”고 말했다.