기준금리 인상·기대인플레이션율 상승

가계 금리인상 방어력 취약

금리인상 속도조절, 양질의 일자리 확충 필요

가계 금리인상 방어력 취약

금리인상 속도조절, 양질의 일자리 확충 필요

|

한국경제연구원은 25일 2008년 1분기에서 2021년 2분기까지 분기자료를 이용해 기준금리 인상과 기대인플레이션이 가계대출 금리에 미치는 영향과 가계대출 금리가 가계대출 연체율에 미치는 영향에 대해 발표했다.

분석결과 기준금리와 기대인플레이션율이 각 1%p 상승할 경우 가계대출금리는 각각 1.13%p, 0.35%p 상승하고, 가계대출 연체율은 각각 0.2%p, 0.06%p 높아지는 것으로 나타났다.

한경연은 분석결과를 기초로 최근의 기준금리 인상과 소비자물가 급등에 따른 기대인플레이션 상승이 가계대출 이자부담과 연체액에 미치는 영향을 정량적으로 추정했다.

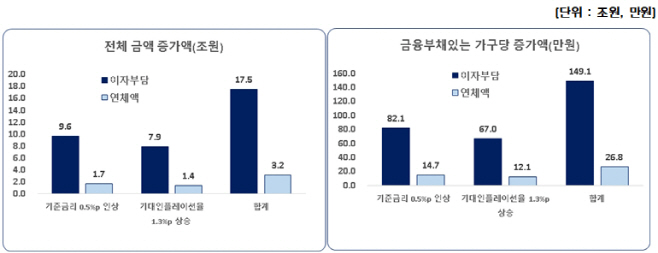

먼저 기준금리와 기대인플레이션율 변화폭을 추산하였는데, 기준금리 변화폭은 0.5%p로 보았다. 지난 8월 26일 금융통화위원회와 11월 25일 개최되는 회의에서 기준금리가 각각 0.25%p씩 인상됐기 때문이다. 기대인플레이션율 변화폭은 1.3%p로 추산됐다. 한경연의 올해 소비자물가상승률 전망치인 2.4%에서 2015년~2019년 평균 소비자물가상승률 1.1%를 차감한 수치이다.

추정결과, 기준금리 0.5%p 인상은 가계대출 금리를 0.57%p, 기대인플레이션 1.3%p 상승은 가계대출 금리를 0.46%p 인상시켜 총 1.03%p의 가계대출 금리 인상효과를 가지는 것으로 나타났다.

가계대출금리가 1.03%p 상승할 경우 가계 이자부담은 연간 17.5조원 늘어난다. 2020년 금융부채가 있는 가구(1174만 가구, 통계청)당 금액으로 환산하면, 가구당 증가하는 이자부담액은 연 149.1만원이다. 이자부담에 따른 가계대출연체액 증가액은 3.2조원인 것으로 나타났다.

변수별로 나누어 효과를 살펴보면, 기준금리 0.5%p 상승은 연 9.6조원의 이자부담 증가 및 1.7조 원의 연체액 증가를, 기대인플레이션율 1.3%p 상승은 이자부담 증가 7.9조원 및 연체액 증가 1.4조원을 초래하는 것으로 분석됐다.

한경연은 기준금리 인상이 최근 가파른 가계부채 증가와 국제원자재발 물가상승을 고려할 때 불가피한 측면이 있다고 분석했다.

또 최근 대출총량규제, DSR 규제 등 일련의 강도 높은 가계대출 규제가 이미 시행되고 있음을 감안할 경우, 추가적인 금리인상은 가계부담을 크게 확대할 수 있어 신중을 기할 필요가 있다고 지적했다.

추광호 한경연 정책실장은 “저소득층의 금리인상에 대한 방어력이 취약한 상황이어서, 짧은 기간 중에 기준금리를 연속해서 인상할 경우 연체율 증가 등의 부작용이 초래될 가능성이 높다”며 “금리인상의 속도조절이 필요하며, 양질의 민간일자리 창출을 통한 가계소득 증진이 긴요하다”고 주장했다.