수익성 좋은 장기보험 주력했지만

자동차보험으로 점유율 확대나서

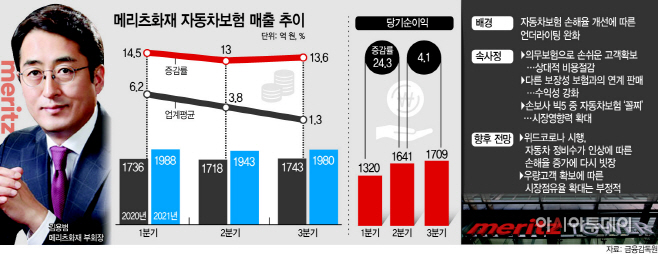

3분기 매출 1980억, 작년보다 14%↑

2024년 업계 1위 목표 달성 여부 주목

자동차보험으로 점유율 확대나서

3분기 매출 1980억, 작년보다 14%↑

2024년 업계 1위 목표 달성 여부 주목

|

메리츠화재는 공격적인 시책(인센티브)으로 장기보험을 2016년 업계 5위에서 2위까지 끌어올렸지만 삼성화재의 벽을 뛰어넘지 못하고 만년 2위에 머무르고 있다. 자동차보험이 의무보험으로 고객층 확보에 손쉬울 뿐만 아니라 기업고객·충성고객 등 우량고객 유지와 연계상품 판매에 효과가 있다는 점을 간과했다. 또한 2024년까지 삼성화재를 제치고 업계 1위로 도약하겠다는 김용범 부회장의 ‘뉴33 플랜’을 위해서라도 손보업계의 필수인 자동차보험의 시장점유율을 끌어올릴 필요가 있다. 하지만 이미 시장영향력을 잃은 상태에서 규모를 키우기에는 한계가 있다는 지적이다.

5일 금융감독원에 따르면 메리츠화재의 자동차보험 매출은 올들어 1분기 1988억원, 2분기 1943억원, 3분기 1980억원 등을 기록하며 전년 같은 기간 대비 각각 13~14% 증가했다. 같은 기간 손보업계 평균 증감율이 한자리 숫자로 계속해서 감소되고 있는 것과 비교된다.

메리츠화재 관계자는 “그동안 자동차보험의 규모가 너무 적어 일시적인 기저효과”라면서 “코로나19로 손해율이 개선돼 언더라이팅(심사)의 완화로 매출이 늘었다”고 설명했다. 그러면서 그는 공격적인 확대는 아니라고 선을 그었다.

관계자는 “무리한 시장 확대 전략을 펼치지 않는 것이 회사의 방침”이라면서 “손해율이 다시 80% 이상으로 높아지면 그에 따라 심사를 강화해 시장규모를 축소시킬 것”이라고 전했다.

메리츠화재는 김용범호 출범 이후 자동차보험을 의도적으로 줄이는 ‘디마케팅’ 전략을 펼쳐왔다. 의무보험인 자동차보험은 손해율이 높아 수익성에 도움이 되지 않는다는 김 부회장의 판단에서다. 실제로 손보사들의 지난해 자동차보험 손실규모는 3799억원에 달하며, 2018년 이후 지속적으로 적자를 기록하고 있다.

김 부회장의 전략은 어느 정도 통해 메리츠화재의 당기순이익은 2018년 2347억원, 2019년 3013억원, 2020년 4318억원 등 계속해서 증가해왔다. 올해도 3분기까지 누적 당기순이익이 4673억원으로 전년 같은 기간 대비 44.4% 증가했다.

하지만 성장동력으로 키웠던 장기보험이 올들어 손해율 관리 차원에서 언더라이팅(인수심사)을 강화화면서 신계약이 감소하고 있다. 신계약 규모는 올해 1분기 328억원, 2분기 332억원에서 3분기 260억원으로 뚝 떨어졌다.

메리츠화재의 장기보험은 매출 비중이 85%로 절대적이라 보험영업 지표에 미치는 영향이 크다. 그에 비해 자동차보험 매출 비중은 7.6%에 불과하다. 시장점유율도 3.9% 수준이다. 다른 빅4 손보사들이 장기보험 60~70%, 자동차보험 20~30%로 비중을 균형있게 키우는 것과 비교된다.

김 부회장이 목표하는 2024년까지 전 부문 업계 1위 달성, 순익 규모 1조5000억원 확대의 ‘뉴33 플랜’의 완성을 위해서라도 자동차보험 확대는 필요하다. 어느 한 부문의 매출 확대만으로 시장 규모를 늘리는 데는 한계가 있기 때문이다. 특히 자동차보험은 의무보험으로 고객층 확보가 손쉽고 상대적으로 비용을 절감하면서 연계상품의 판매로 이어지기 쉬워 중소형손보사들이 적자를 감수하면서 자동차보험을 유지하는 이유를 눈여겨볼 필요가 있다.

업계 관계자는 “자동차보험은 개인고객뿐 아니라 기업고객·충성고객 등 우량고객을 확보하는 데도 큰 역할을 한다”면서 “이미 빅4 대형사들이 시장점유율 80% 이상을 차지하고 있는 녹록지 않은 시장이지만 시장규모를 확대하려는 김용범 부회장의 목표 달성을 위해서라면 계속적으로 키울 필요가 있다”고 강조했다.

하지만 시장점유율 3.9%인 자동차보험을 키우기에는 한계가 있다는 평가다. 삼성화재가 시장점유율 29.1%로 1위에 올라 있고, DB손해보험과 현대해상이 각각 21.1%과 21%, KB손해보험이 13.2%로 84.4%를 빅4가 차지해 공격적인 마케팅을 펼치지 않는 이상 시장점유율을 높이기는 쉽지 않다는 분석이다. 올해는 코로나19로 이동량이 줄면서 손해율 개선에 따른 흑자가 예상돼 자동차보험을 늘릴 여건이 됐지만 위드코로나 시행과 자동차 정비수가 인상 등으로 내년에는 다시 적자로 돌아설 가능성이 높은 만큼 수익성 중심의 전략을 펼치는 메리츠화재가 자동차보험을 키울지는 미지수다. 메리츠화재 측 역시 무리한 시장 확대 전략은 펼치지 않는데 두고 있다.

업계 관계자는 “자동차보험의 규모가 작기 때문에 디마케팅으로 손해율을 조절할 수 있지만 규모가 커진다면 이도 쉽지 않다는 걸 메리츠화재 역시 알고 있다”면서 “김 부회장의 자동차보험 5% 이하 전략은 계속해서 이어질 것”이라고 전망했다.