비대면 혁신 서비스 주도했지만

중금리 대출·고객층 확대 숙제

카뱅, 주택담보대출 상품 출시

증권계좌 개설로 파트너사 확대

케뱅, 개인사업자 대출시장 진출

토뱅은 높은 수신금리로 승부수

중금리 대출·고객층 확대 숙제

카뱅, 주택담보대출 상품 출시

증권계좌 개설로 파트너사 확대

케뱅, 개인사업자 대출시장 진출

토뱅은 높은 수신금리로 승부수

|

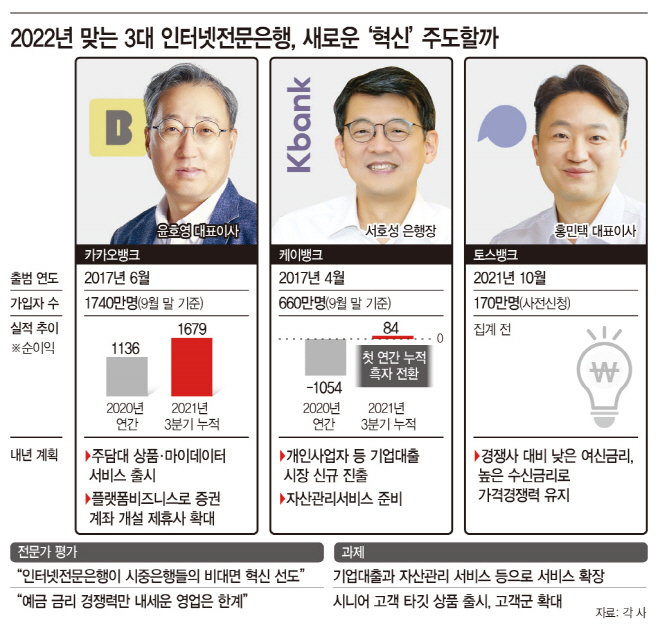

올해 카카오뱅크와 케이뱅크는 3분기 누적 기준으로 이미 작년 실적을 뛰어넘었고, 예·적금 금리 인상과 대출 금리 경쟁력을 앞세워 플랫폼 경영의 기반이 되는 고객을 확보 중이다. 토스뱅크는 출범 이전 사전신청만으로 170만명을 가입자를 유치하는 등 큰 흥행을 거뒀다. 이 같은 인터넷전문은행의 급성장에 전통 시중은행 또한 위기감을 느끼며 디지털 전환을 서두르고 있다.

하지만 인터넷전문은행은 출범 후 금융서비스가 개인 대상 여수신에 머무르며 새로운 혁신을 보여주지 못하고 있다는 지적도 나온다. 추후 인터넷전문은행이 금융권의 ‘고래’ 역할을 충실히 하기 위해선 출범 목적인 중·저신용자 대출에 힘쓰면서 기업대출과 자산관리 등으로 서비스 확장에 나서야 한다. 또한 시니어 고객을 타깃으로 한 금융 상품도 출시해 고객군을 확대하는 것도 과제다.

23일 금융권에 따르면 카카오뱅크의 올해 연간 당기순이익은 2346억원으로 전년(1136억원)보다 106.4% 증가할 것으로 추정된다. 카카오뱅크의 3분기 누적 실적 또한 1679억원으로 이미 작년 실적을 넘어섰다. 같은 기간 전북은행(1195억원)·광주은행(1633억원) 등 일부 지방은행의 실적도 뛰어넘으며 금융권 내 ‘메기’ 역할을 톡톡히 했다.

2017년 출범 이후 적자를 지속하던 케이뱅크는 올해 3분기 누적 당기순이익 84억원을 기록했다. 출범 4년 만에 연간 누적 흑자 전환이다. 토스뱅크는 10월 출범 이후 가계대출 총량을 소진하며 현재는 개점 휴업 상태지만, 2% 예금 상품 등으로 고객 기반을 다지고 있다.

2017년 4월 금융권 첫 인터넷전문은행 케이뱅크 출범을 필두로 같은 해 6월 카카오뱅크, 올해 하반기에는 토스뱅크까지 탄생하며 ‘인뱅 삼국시대’가 열렸다. 이들 은행은 출범 이후 비대면 서비스 제공으로 ‘채널’에 대한 혁신을 이끌었다는 평가다. 인터넷전문은행은 금융서비스의 ‘모바일 퍼스트’를 야기했고, 보수적이던 기존 은행들의 문화에도 변화를 가져왔다.

금융권 관계자는 “인터넷전문은행은 시중은행들의 비대면 전환 혁신을 이끌었다”면서 “금융서비스 ‘채널’에 대한 혁신 역할을 하면서 시중은행들이 디지털 금융서비스에 집중하게 된 계기로 작용했다”고 설명했다.

일각에선 인터넷전문은행이 채널 혁신은 이끌었지만 ‘그 이상은 없다’는 지적도 나온다. 예·적금 금리를 높여 확보한 고객만으론 경쟁력에 한계가 있다는 것이다. 전문가들은 인터넷전문은행 또한 개인대출뿐 아니라, 기업대출, 자산관리 등으로 금융서비스를 다양화해야 한다고 조언한다.

이에 카카오뱅크는 내년 초 주택담보대출을 출시할 예정이다. 내년 중순에는 개인사업자 대상 금융 상품을 출시해 포트폴리오를 확대한다. 카카오뱅크는 현재 마이데이터 인허가 신청서도 제출한 상태다. 추후 마이데이터 예비허가와 본허가를 획득한 뒤 자산관리 등의 서비스를 제공할 계획이다. 케이뱅크 또한 개인사업자 대출 등 기업대출 시장에 신규 진출하고, 타업체와의 제휴를 통해 자산관리 서비스도 제공할 예정이다.

서지용 상명대 경영학과 교수는 “기존 은행이나 핀테크가 생각하지 못한 고객 맞춤형 금융 상품을 출시해야 경쟁력을 유지할 것”이라며 “계좌 내 잔돈 저금, 잔돈으로 대출상환, 잔돈으로 ETF 투자 등과 같은 혁신 서비스를 보여줘야 할 때”라고 강조했다.

인터넷전문은행의 고객군은 디지털 환경에 친숙하고, 혁신 서비스 수용에 적극적인 특성을 지닌 20~30대의 젊은층을 중심으로 형성되는 만큼, 추후 고객군 확대도 과제다. 이를 위해 카카오뱅크는 올해 휴면예금·보험금 찾기 서비스를 출시한 바 있다. 증권사 주식 계좌 개설 서비스 파트너사를 지속 확대해 중장년 고객층도 확보했다.

인터넷전문은행 관계자는 “최근 인터넷전문은행의 인지도가 오르며 50대 이상 고객이 빠르게 늘고 있다”면서 “각 은행들은 내년에도 중장년층 고객층을 확보하기 위한 상품·서비스 개발을 위해 노력할 예정”이라고 설명했다.

김용진 서강대 경영학부 교수는 “비대면으로 영업을 하려면 개인신용평가 역량이 갖춰져야 한다”면서 “더 나아가 개인사업자 신용평가 능력까지 갖춰지면 이를 기반으로 상품 포트폴리오를 넓힐 수 있다”고 말했다. 이어 그는 “인터넷전문은행이 기존 은행들과 동일한 개인대출만 하게 되면 혁신의 의미가 없을 것”이라며 “최근은 은행권 전체가 개인 자산관리 등 통합 서비스가 대세인 만큼, 라이선스나 다양한 역량을 키우려는 노력이 필요하다”고 조언했다.