고금리 상황 장기화 따른 내수 위축

글로벌 경기둔화로 수출부진까지 겹쳐

설비투자 -2.5%, 건설투자 -0.5% 전망

글로벌 경기둔화로 수출부진까지 겹쳐

설비투자 -2.5%, 건설투자 -0.5% 전망

|

3일 한국경제연구원(한경연)이 발표한 'KERI 경제동향과 전망: 2023년 1/4분기 보고서'에 따르면, 지난해 연말 이후 경기위축 속도가 가팔라짐에 따라 올해 경제성장률은 기존 1.9%에서 0.4%p 하향 전망했다.

한경연은 글로벌 경기둔화가 심화되는 가운데 이를 극복할 국내 성장모멘텀이 부재함에 따라 1.5% 저성장을 기록하며 본격적인 불황국면에 진입하게 될 것으로 분석했다. 급격한 금리인상에 따른 부작용이 소비 및 투자위축으로 빠르게 현실화되고 있는 가운데, 코로나19를 거치며 더욱 심화된 경제여건의 부실화와 정책적 지원여력 약화의 영향으로 1%대 후반의 성장마저도 기대하기 힘들다는 분석이다.

이승석 한경연 부연구위원은 "미국 연준이 급진적 긴축기조를 지속하거나 과도한 수준의 민간부채가 금융시장의 위기로 파급돼 불확실성이 증폭하게 될 경우, 성장률의 감소 폭은 더욱 커질 수 있다"며 "오랜 기간 경제여건 부실화가 진행된데다 코로나19 기간의 과도한 재정지출로 정책적 지원여력마저 떨어져 성장률 하향전망이 불가피하다"고 설명했다.

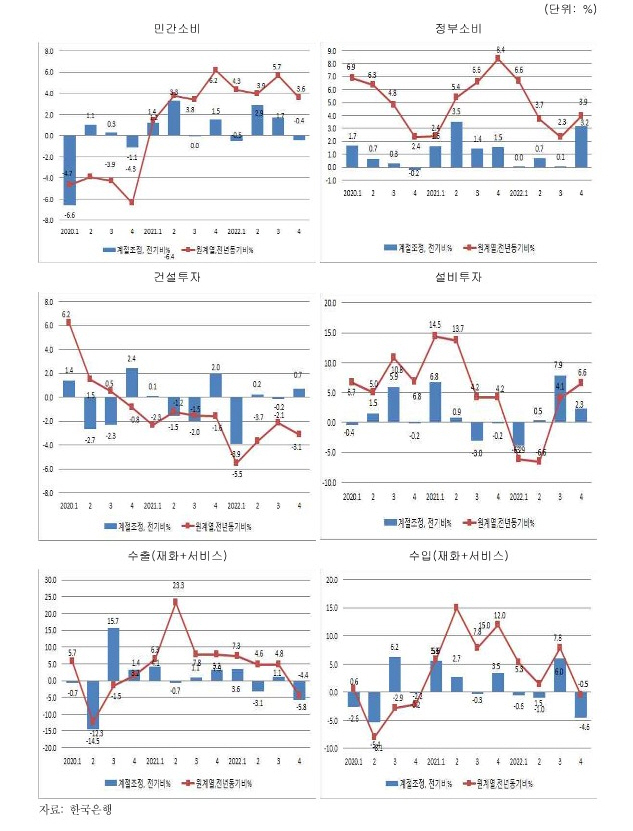

◇민간소비, 설비·건설투자 트리플 약세…내수부진 심화

내수부문에서 가장 큰 비중을 차지하는 민간소비는 2.4% 성장하며, 미흡한 수준의 성장에 그칠 것으로 전망했다. 이는 지난해 민간소비 성장률 4.4%보다 2.0%p 낮은 수치다.

그동안 경기회복에 대한 기대감에 힘입어 회복세를 보여 왔던 민간소비는 고물가로 인한 실질구매력 감소 및 경기둔화에 따른 소비심리 위축이 부진 흐름을 주도하고, 자영업자 소득감소와 금리인상으로 폭증한 가계부채원리금 상환부담 등이 복합적으로 작용하며 큰 폭으로 위축될 것이라고 한경연은 내다봤다.

설비투자는 반도체 부문에 대한 공격적 투자지속에도 불구하고 글로벌 경기위축에 따른 불확실성이 확대되고, 금리인상으로 인한 자본조달 비용부담까지 가중되며 2.5 % 감소하는 역성장을 피하지 못할 것으로 전망했다.

한편, 이전 정부의 강력한 부동산 억제 의지로 부진을 지속해 온 건설투자는 공공재개발 등 정부 주도의 건물건설 증가에도 불구하고 원자재 가격 급등에 따라 공사 현장의 차질과 불협화음이 지속되면서 -0.5% 성장에 그칠 것으로 내다봤다.

소비자물가 상승률은 국제 원자재가격이 상반기를 경과하며 점차 안정을 되찾고, 강달러 현상 역시 완화됨에 따라 지난해보다 1.7%p 가까이 낮은 3.4%를 기록할 것으로 전망했다.

◇반도체 수출 급감, 수출증가율 급락…최대수출국 중국 경기둔화 영향

그동안 경제성장을 견인해 왔던 실질 수출도 글로벌 경기침체 심화와 최대 수출품목인 반도체의 수출부진에 따른 영향이 복합적으로 작용하며 1.2% 성장에 그칠 것으로 한경연은 전망했다. 이는 지난해 수출 성장률 3.1% 보다 1.9%p 낮은 수치다.

이승석 부연구위원은 "최대수출국인 중국의 경기위축 폭이 예상보다 커지거나 반도체 이외의 주력 수출품목 실적이 기대치에 미치지 못할 경우에는 수출증가세가 더욱 약화하게 될 가능성 역시 배제할 수 없다"고 부연했다.

한편, 경상수지는 상품수지가 저조한 실적을 보이는 가운데 서비스수지 적자가 확대되면서 145억달러 수준에 그칠 것으로 내다봤다.

|