신한·KB국민·하나·우리카드 연체율 0.92~1.21%

부실채권비율도 상승

대출금리 상승으로 차주 부담 높아져

카드업계, 대손충당금 확대 등 건전성 관리 박차

부실채권비율도 상승

대출금리 상승으로 차주 부담 높아져

카드업계, 대손충당금 확대 등 건전성 관리 박차

|

지난해 지속된 한국은행의 기준금리 인상에 자금시장 경색을 유발한 레고랜드 사태 등이 겹치면서 대출금리가 급등하자 대출 부실화도 심화된 것으로 보인다. 특히 카드사 고객 대부분이 다중채무자인점을 고려하면 은행계 카드사 4곳의 여신 리스크도 갈수록 커질 수 있다는 우려가 나온다.

이에 이들 카드사들은 대손충당금을 규모를 확대해 부실 리스크에 대응하고 있다.

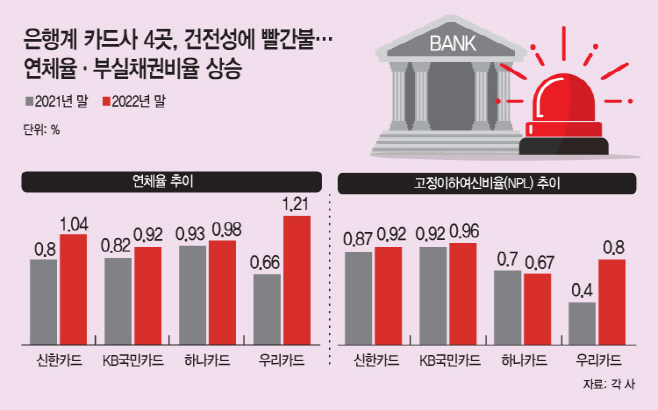

19일 카드업계에 따르면 신한·KB국민·하나·우리카드 등 은행계 카드사 4곳의 대출 연체율과 부실채권비율 지표가 지난해 모두 나빠진 것으로 나타났다.

2021년 말 0.66~0.93% 수준이던 연체율은 1년 새 0.92~1.21%로 훌쩍 뛰었다. 고정이하여신(NPL) 비율도 높아졌다. 0.40%~0.92%였던 고정이하여신비율은 0.67%에서 0.96%로 상승했다.

카드사별로 보면 4개 은행계 카드사 중 연체율과 NPL비율 증가폭이 가장 컸던 곳은 우리카드였다. 연체율의 경우 지난해 말 1.21%로, 전년 대비 증가폭이 0.55%포인트를 기록했다. NPL비율도 2021년 말 0.40%에서 지난해말 0.80%로 2배 뛰었다. 우리카드 관계자는 "작년 말 연체율이 다소 증가하긴 했으나, 올해 1분기 집중관리를 통해 자산건전성 개선을 도모하고 있다"고 밝혔다. 우리카드의 지난해 말 대손충당금 적립 규모는 3958억원대로 1년 전보다 33%가량 확대했다.

하나카드는 연체율이 소폭 올랐지만, NPL비율은 개선됐다. 연체율 상승폭도 0.05%포인트에 그쳐 4개 카드사 중 가장 양호했다. 하나카드 관계자는 "카드론, 현금서비스 등에 대한 영업을 타사 대비 상대적으로 적극적으로 하지 않은 영향"이라며 "더불어 리스크 관리도 고금리 기조가 강화되기 전부터 선제적으로 실시했다"고 설명했다.

이들 카드사의 건전성 지표인 연체율과 NPL비율이 상승한 이유는 대출금리가 상승하면서 차주들의 이자부담도 높아졌기 때문이다. 한국은행은 지난해에만 일곱 차례 기준금리를 인상했는데, 레고사태로 인해 자금시장이 불안정해지면서 여전채 금리도 급등해 카드사들의 조달비용이 커졌고, 대출금리도 함께 올랐다.

이들 4개 카드사 신용대출 평균 금리(표준등급 기준)는 지난 1월 말 기준 연 14~17%대를 보이고 있다.

특히 카드사를 찾는 금융소비자 중에는 은행 문턱을 넘지 못한 다중채무자들이 많아 건전성 리스크에 대한우려가 높다. 리볼빙·현금서비스 등을 통해 급전을 마련하는 저신용자들이 많은 만큼 채무불이행 가능성이 타업권에 비해 높다. 실제로 리볼빙(일부 결제금액 이월약정) 서비스 잔액은 지속 늘어나는 상황이다. 4개 카드사의 리볼빙 잔액은 지난 1월 기준 3조8068억원으로, 전년 대비 15% 늘었다.

이처럼 여신 건전성에 대한 우려가 커지자 카드사들도 대손충당금을 확대하며 대응하고 있다. 4개 카드사의 대손충당금 규모는 총 2조7674억원으로 전년 말 대비 14% 증가했다. 카드업계 관계자는 "금리 인상기조로 카드 뿐만 아니라 금융권 전반적으로 연체율이 상승했고 카드사들도 대손충당금을 대폭 확대했다"며 "지난달부터 리볼빙·현금서비스 잔액 규모 증가세도 안정을 보이고 있다"고 설명했다.