기업대출 지속 증가에 가계대출도 증가로 전환

영업기반 확대로 실적에도 긍정적

연체율·NPL비율 상승 등 리스크 대응은 과제

영업기반 확대로 실적에도 긍정적

연체율·NPL비율 상승 등 리스크 대응은 과제

|

올해 역시 기업대출 우선 전략을 추진해 왔는데, 정부의 규제 완화와 시장금리 인하 등으로 부동산 관련 대출 수요가 살아나면서 가계대출도 증가로 돌아선 것이다.

특히 5대 은행의 가계대출은 2021년 12월 이후 1년 5개월만에 증가로 돌아섰다. 부동산 경기가 회복하고 있어 가계대출 자산 성장에 대한 기대도 나온다.

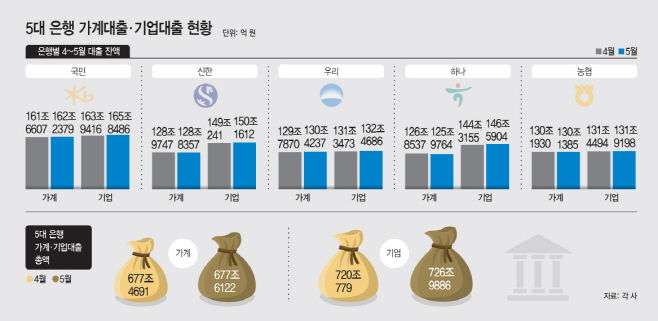

1일 금융권에 따르면 국민·신한·우리·하나·농협은행 등 5대 은행의 5월 가계 및 기업대출 총액은 1404조6008억원으로 전달보다 7조538억원 증가했다. 기업대출은 726조9886억원으로 한달 새 6조9107억원 증가했고, 가계대출은 1431억원 늘어난 677조6122억원을 기록했다.

이에 대해 금융권 관계자는 "지난해부터 은행들은 가계대출 자산 축소를 기업대출 확대 전략으로 대응해 왔다"면서 "이를 통해 대출자산 성장을 이어갈 수 있었다"고 말했다.

또 다른 관계자는 "대기업 등 주요기업들은 회사채나 기업어음을 통한 자금조달보다는 은행 대출을 선호한다"며 "이는 채권금리가 대출금리보다 높아서 기업 입장에선 은행 대출이 더 유리하기 때문"이라고 밝혔다.

지속적으로 줄던 가계대출이 증가로 돌아선 데는 부동산 시장과 밀접한 관련이 있다. 한 때 주택담보대출 금리가 연 8%를 넘어서는 등 부동산 대출 금리가 치솟자 미분양이 속출하는 등 시장이 급속히 가라앉았다.

하지만 윤석열 정부 들어 '투기과열지구 해제'를 비롯해 각종 부동산 규제와 대출규제가 완화되자 점차 부동산 거래가 살아나는 등 시장 회복 조짐이 나타났다. 아파트 매매거래량과 전세거래량이 모두 지난해 말보다 늘어나는 모습이다.

이에 따라 5대 은행 가계대출도 1년 5개월만에 증가세로 전환됐는데, 특히 우리은행과 국민은행의 가계대출 증가폭이 컸다. 우리은행과 국민은행 측은 부동산 경기 회복으로 주담대가 늘면서 가계대출이 늘었다고 설명했다. 신한·농협·하나은행 가계대출은 5월에도 줄었지만 감소폭이 크게 줄면서 전체 가계대출 총액은 늘었다.

기업대출에 이어 가계대출도 확대 기조에 들어가게 되면 은행의 핵심 이익기반인 대출자산도 성장하는 만큼 실적 개선에도 긍정적으로 작용할 수 있다.

다만 은행 대출 연체율과 부실채권비율 등 건전성 지표는 나빠지고 있는 만큼, 건전성 관리에 적극적으로 대응해야 하는 상황이다. 금융권 관계자는 "경기둔화 인해 연체율이 지속 상승하고 있고, 9월부터 코로나19 금융지원도 종료되면 유동성 위기 기업과 한계기업들의 어려움이 커질 수 있다"면서 "은행들은 건전성 관리를 강화하고 손실흡수능력을 키우는 등 리스크 대응력을 높여야 한다"고 말했다.