산업은행·해진공 중도상환 거절 가능성

매각 조건에 해당사채 주식 전환 포함

매각 조건에 해당사채 주식 전환 포함

|

24일 금융감독원에 따르면 HMM은 지난 2018년 발행한 4000억원 규모의 사모 전환사채(CB)와 6000억원 규모의 사모 신주인수권부사채(BW)에 대해 중도상환 청구권을 행사하겠다고 지난 22일 공시했다. 해당 영구채를 발행할 당시 시설자금과 운영자금을 조달하기 위해 5년이 경과한 이후에 중도상환할 수 있다는 조항이 담겨있었기 때문이다. 상환 예정일은 다음달 25일이다.

HMM이 1조원 규모의 영구채를 조기상환에 나선 것은 이자부담을 줄이기 위함으로 풀이된다. 해당 채권의 경우 발행일로부터 5년이 넘을 시 가산 금리가 적용돼 6년째부터는 연 이자율이 기존 3%에서 6%로 높아져 이자부담이 크게 늘어난다. 7년째부터는 매년 0.25%의 이자율이 추가로 가산돼 재무제표에 악영향을 끼칠 수 있다.

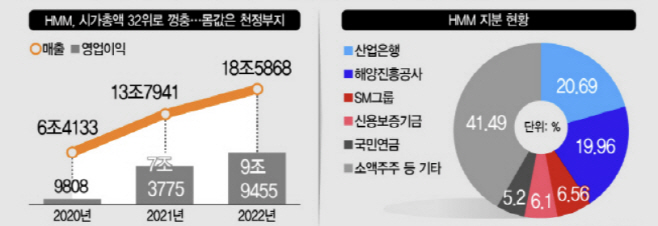

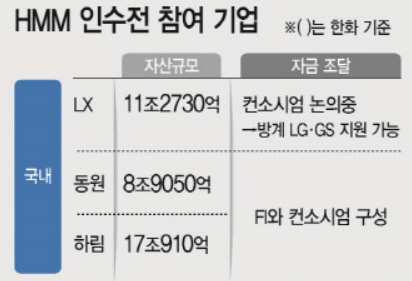

아울러 산은과 해진공에 2조6800억원 규모의 영구채가 남아있는 부분이 매각에 걸림돌로 꼽혀 미리 1조원을 상환해 불발 가능성을 낮추기 위한 움직임으로도 분석된다. 지금까지 HMM 인수에 나선 국내기업 3곳(하림·동원·LX)은 자산 총액 24조원 규모인 HMM보다 덩치가 작아 자금 동원 가능성에 물음표가 찍히기 때문이다.

실제로 인수후보 가운데 현금자산만으로 HMM 인수가 가능한 곳은 없다. 올 상반기 기준 LX인터내셔널의 단기금융상품을 포함한 현금성자산은 1조2714억원이다. 하림그룹의 인수 주체로 지목되는 팬오션은 7381억원, 동원산업은 6318억원에 불과하다. 인수후보의 현금 여력이 1조 안팎에 불과한 점에 비춰 HMM의 영구채 중도상환을 허용해야 인수 가능성을 높일 수 있을 것으로 전망된다.

|

이에 HMM 소액주주들과 산은, 해진공의 갈등은 격화될 전망이다. 앞서 HMM 소액주주연대는 강석훈 KDB산업은행 회장과 이동걸 전 산은 회장, 김양수 한국해양진흥공사 사장 등 3명을 업무상 배임 혐의로 지난 15일 고소장을 접수한 바 있다.

이들은 HMM 민간 매각 발표 당시 산은과 해진공이 1조원 규모의 영구채를 주식으로 전환하겠다고 발표해 주가가 고점 대비 70% 폭락했다고 주장했다. 아울러 영구채를 각각 공적자금 회수를 포기하고 주식 전환을 결정해 공매도 세력에게 좋은 먹잇감을 제공했다는 게 소액주주연대 측 주장이다.

업계 관계자는 "HMM이 산은과 해진공의 영구채 중도상환을 결정한 것은 주식전환을 막고 인수합병 가능성을 높이기 위한 움직임으로 풀이된다"며 "침체기를 겪고 있는 해운업황에도 산은과 해진공은 연내 매각을 목표했기 때문에 HMM의 중도상환을 승인해 인수합병 마무리 단계를 밟아야 할 것으로 보인다"고 말했다.