|

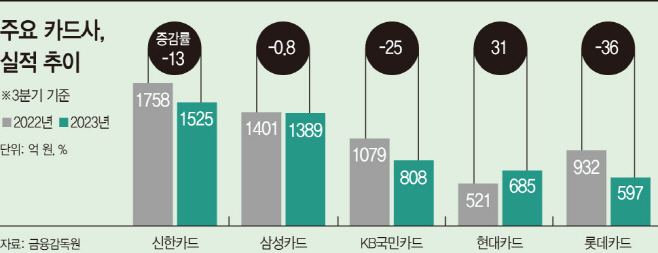

15일 여신금융업계에 따르면 주요 5개 카드사(신한·삼성·KB국민카드·현대카드·롯데카드)의 올 3분기 당기순이익은 5004억원으로 전년 동기 대비 12% 감소했다.

카드사 별로 보면 롯데카드의 감소폭이 가장 컸다. 3분기 순이익은 597억원으로 1년 전보다 36% 줄었다. 이어 KB국민카드(-25%), 신한카드(-13%), 삼성카드(-0.8%) 순이었다.

4개사의 실적 하락은 고금리 장기화로 조달 비용이 증가했기 때문이다. 카드사들은 은행의 예·적금과 같은 수신기능이 없어 여신전문금융채를 발행해 사업에 필요한 자금을 조달한다. 금리가 오르면 카드사들이 부담해야할 비용도 늘어난다.

또 고금리로 대출 받은 취약차주의 상환 능력 저하로 연체율이 상승하자, 카드사들이 손실에 대비한 대손충당금을 쌓으면서 수익성이 악화됐다.

실제 3분기 말 기준 5개사의 연체율 평균은 1.22%로 전년 동기 대비 0.34%포인트 상승했다. 1~9월 누적 기준 대손충당금은 신한카드가 6395억원, KB국민카드가 5671억원으로 전년 동기 대비 각각 73.6%, 73.5% 급증했다.

반면 현대카드의 순익은 685억원으로 31% 증가했다. 누적 순익(2257억원)과 영업이익(2919억원)도 전년 동기 대비 각각 8%, 21% 성장했다. 현대카드 관계자는 "신용판매 취급액이 늘었고 건전성 중심 경영으로 3분기 연체율이 0.8%대를 유지해 대손 비용이 줄었다"고 설명했다.

업계에선 4분기에도 카드사들의 실적 부진이 지속될 것으로 예상하고 있다. 한국은행은 4분기 카드사들의 신용위험지수를 29로 전망했다. 3분기(7) 대비 22포인트 상향했다.

카드업계 한 관계자는 "카드사들의 실적 부담은 지속될 전망"이라며 "각 사별로 건전성 관리 및 비용 지출을 최소화하는 데 중점을 둘 수밖에 없는 상황"이라고 말했다.