5대 은행, 지난달 증가폭 5조원 달해

정부 규제 전망에 사전 대출 수요 급증

떨어진 금리 적용까지 시차 감안

소비자 대출 실행 시점 고려해야

정부 규제 전망에 사전 대출 수요 급증

떨어진 금리 적용까지 시차 감안

소비자 대출 실행 시점 고려해야

|

그럼에도 주담대 규모는 급증했다. 5대 은행의 주담대는 지난달에도 5조원가량 늘었다. 가계부채가 잡히지 않자 정부 규제가 보다 강화될 것으로 예상돼 미리 받으려는 수요가 있었다. 또 이사철 계절적 요인도 작용했던 것으로 관측된다.

다만 시장금리가 안정세로 돌아섰지만, 은행 대출금리에 반영되기까지 시차가 있는 만큼 주담대 계획이 있는 차주들은 대출 시점을 조절할 필요성이 커졌다.

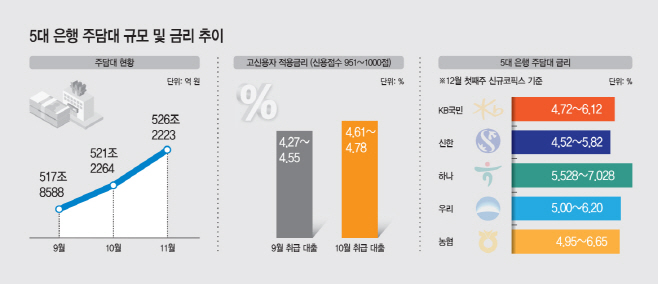

7일 금융권에 따르면 KB국민·신한·하나·우리·농협은행 등 5대 은행의 주담대 규모는 지난 9월 517조8588억원에서 10월 521조2264억원으로 늘었고, 지난달에는 526조2223억원으로 확대됐다. 10월에는 3조4000억원가량 주담대가 늘었다면, 11월에는 5조원으로 증가폭이 대폭 커졌다. 주담대 증가와 관련해 금융권 관계자는 "잡히지 않는 가계부채에 당국이 제동을 걸 것으로 예상되면서 미리 주담대를 받아놓으려는 수요가 있던 것으로 보인다"고 말했다. 또 정책 대출이 늘어난 영향도 있었다.

최근 주담대는 시장금리가 가파르게 상승하는 과정에서 취급된 것이라 적용금리도 높다. 심지어 신용점수가 가장 높은 차주들도 5%대 달하는 금리로 대출을 받았다. 9월 중 5대 은행에서 취급한 주담대(신용점수 951~1000점) 금리는 4.27%에서 4.55%였는데, 10월 취급 주담대 금리는 4.61%에서 4.78%로 대폭 올랐다.

주담대 금리는 최근 더 올랐다. 고신용자의 주담대 적용금리는 신한은행이 4.52%로 가장 낮았지만, 우리은행과 하나은행은 5%를 넘기기도 했다. 신용점수가 상대적으로 저조한 차주는 7%대 금리가 적용된다.

특히 금융당국의 가계부채 조절 압박에 은행들이 우대금리 등을 낮추면 금리는 더 오를 수 있다.

이에 주담대를 계획하고 있는 금융소비자들은 대출 실행 시점을 잘 고려해야 이자부담을 낮출 수 있다. AAA등급 은행채 5년물 금리는 지난 6일 기준 4.038%까지 하락했다. 지난 10월 26일에는 4.810%까지 치솟기도 했다. 미 연방준비제도(Fed)와 한국은행이 더 이상 금리를 올리지 않고 내년 2~3분기쯤에는 기준금리를 내릴 것이라는 전망이 나오면서 시장금리도 빠르게 안정을 찾고 있는 것이다.

다만 시장금리가 실제 은행 대출금리에 적용되기 까지는 상당한 시차가 있다. 은행은 예금을 통한 자금 조달에 나서기 때문에 시장금리를 반영해 예금금리가 하락하고, 또 은행권 코픽스(자금조달비용지수)에도 반영되야 하기 때문에 빨라도 2달가량의 시간이 걸리는 것으로 보고 있다.

한 시중은행 관계자는 "지금은 대출금리가 가장 높은 시기인데, 시장금리 하락세가 반영되려면 최소한 2달은 걸릴 것"이라면서 "하지만 당국의 가계부채 압박 때문에 우대금리나 가산금리를 조정하게 되면 대출금리는 높은 상태가 유지될 수도 있을 것"이라고 말했다.