수익 다각화·투자손익 개선

전년비 이익기여도 2%p 증가

전년비 이익기여도 2%p 증가

|

문제는 올해도 보험·카드업황이 그리 좋지 않다는 점이다. 카드 결제 시장에 빅테크사들이 뛰어들면서 경쟁이 치열해지고 있는 만큼, 신한카드는 빅데이터 및 플랫폼 경쟁력을 확대해 사업 포트폴리오를 확대할 것으로 분석된다. '통합 4년차'를 맞은 신한라이프는 '생보 빅3'와의 경쟁이 한층 심화될 것으로 보인다. 다만 IFRS17(새 회졔제도) 도입 후 생명보험사들 간 보장성 보험 영업 경쟁이 치열해지고 있어 본업 경쟁력을 높여야한다는 점은 과제다.

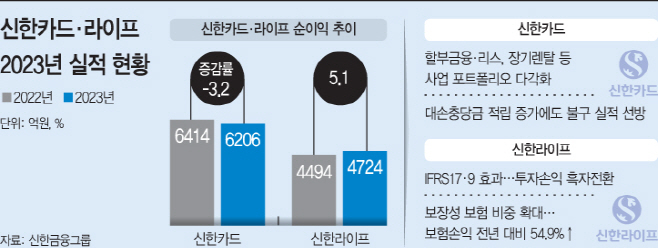

12일 신한금융그룹에 따르면 신한카드와 신한라이프의 작년 순이익은 각각 6206억원, 4724억원으로 집계됐다. 신한카드는 소폭 줄었지만, 신한라이프는 5%대 성장세를 기록했다. 두 회사의 그룹 내 이익기여도는 순이익 기준 25%를 달성했다. 이는 전년 대비 2%포인트 가량 증가한 규모다. 지난해 경기 침체와 영업환경 악화에도 그룹 내 핵심 비은행 자회사로서 실적 방어에 성공했다는 평가가 나온다.

신한카드는 수익 다각화에 성공했다는 분석이다. 결제시장 위축과 가맹점수수료 수익 악화를 할부금융·리스 부문에서 만회한 것이다. 실제로 할부금융과 리스 영업수익은 전년 대비 각각 16.2%, 33% 증가했다. 여기에 빅데이터 관련 사업에서 수익을 늘려가면서 비즈니스 포트폴리오 내실을 다졌다.

반면 고금리 장기화와 경기 침체로 연체율이 높아지면서 대손충당금 비용은 대폭 확대됐다. 신한카드의 작년 대손충당금 전입액은 8826억원으로 전년 대비 57% 급증했다. 영업 확대에도 불구하고 리스크 관리 비용이 많아지면서 결과적으로 실적이 깎인 셈이 됐다.

올해도 카드업황 악화는 지속될 전망이다. 빅테크의 결제시장 진출로 전통 사업인 카드업만으로는 중장기적으로 수익성을 확대하기 어려울 것으로 분석된다. 이에 신한카드는 빅데이터 신사업을 확대해 새로운 수익모델을 발굴하고 있다. 이를 위해 데이터사업본부를 신설하는 등 관련 상품과 서비스를 개발할 계획이다.

신한라이프는 IFRS17·9 도입 영향으로 보험손익과 투자손익이 나란히 성장하면서 전체 순이익을 끌어 올렸다. 보험손익과 투자손익은 각각 6719억원, 656억원으로 집계됐다. 보험손익 성장은 보장성 보험 판매 비중을 높인 결과인데, GA(법인보험대리점) 채널 경쟁력을 강화한 덕분이다. 투자손익의 경우 금리 하락으로 채권평가익이 확대되면서 전년 대비 흑자전환에 성공했다.

다만 올해 들어 생명보험사 간 영업경쟁이 치열해지고 있다는 점은 과제다. 대형사들도 GA채널을 중심으로 보장성 보험 판매 비중을 높이기 위해 설계사 시책·보장 규모 등을 경쟁적으로 강화하고 있기 때문이다. 신한라이프는 GA채널을 강화해 영업력을 높이는 한편, 미래 먹거리사업으로 요양사업에 진출해 사업 포트폴리오를 다각화한다는 전략이다. 신한라이프 관계자는 "보험영업 기본 체력 강화를 통한 차별화된 고객서비스와 지속 가능한 미래 경쟁력 확보라는 두 가지 목표를 모두 달성하기 위해 앞으로도 전략의 실행 속도를 높이면서 가치를 증대해 나갈 계획"이라고 밝혔다.