순익 1조2837억원, 전년비 27% ↓

IBNR 시점 바뀌며 부채 인식 증가

"일회성 요인… 내년 정상화 기대"

IBNR 시점 바뀌며 부채 인식 증가

"일회성 요인… 내년 정상화 기대"

|

IBNR은 보험사가 보험금을 지급할 의무가 생겼지만 아직 고객이 보험금을 청구하지 않은 추정 보험금을 뜻한다. 그동안 생보사는 IBNR을 지급 사유일(보험금청구 시점)에 인식해왔는데, 금융당국이 이 기준을 원인사고일(사고발생 시점)로 규정하면서 부채 인식 시점이 빨라지게 됐다. 실제 보험 영업과 상관없이 회계적인 부분이 반영되며 1분기 실적 악화 요인이 된 셈이다. 생보사들은 IBNR 관련 일회성 요인을 제외할 경우 보험손익이 늘어났다고 입을 모은다. 특히 이번 실적이 회계적 기준이 변경된 데 따른 결과인 만큼 내년부터는 정상화될 것이란 분석이다.

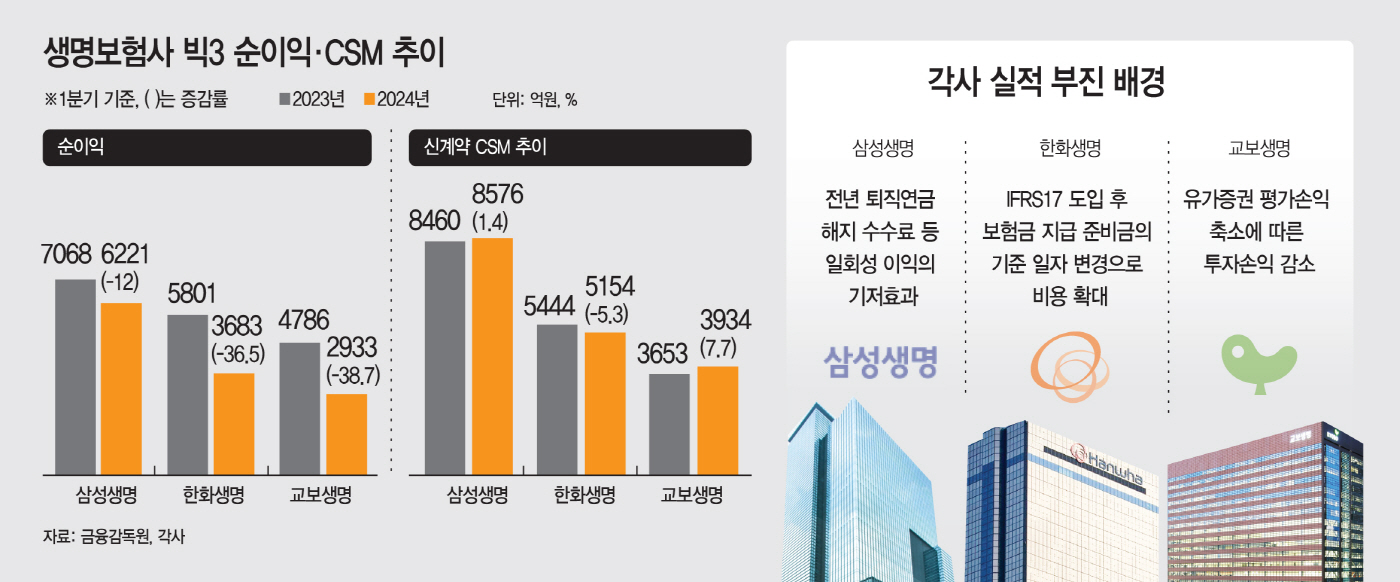

16일 보험업계에 따르면 삼성생명, 한화생명, 교보생명 등 국내 생보사 '빅3'의 올해 1분기 순이익은 1조2837억원으로 전년 동기 대비 27.3% 감소한 것으로 집계됐다. 업체별로는 삼성생명의 순이익이 6221억원으로 1년 전보다 12% 감소했다. 같은 기간 한화생명과 교보생명은 3683억원, 2933억원으로 각각 36.5%, 38.7% 줄어들었다.

삼성생명은 1분기 실적이 악화된 건 지난해 1분기 발생했던 퇴직연금 해지 수수료(페널티 이익) 등 일회성 이익이 발생했던 기저효과 때문이라고 설명했다. 생보업계 전반적으로 영향을 받은 IBNR 기준 변경 역시 삼성생명 실적에 영향을 미쳤다. 삼성생명은 IBNR 변경에 따라 780억원이 비용으로 반영됐다고 설명했다.

한화생명 역시 IBNR 기준 변경을 순이익 감소의 배경으로 지목했다. 한화생명은 "IFRS17 도입 이후 IBNR 기준 변경에 따른 일회성 보험 부채를 인식했음에도 견고한 이익 체력을 견지했다"고 설명했다. 이와 관련된 일회성 요인을 제외할 경우 840억원의 보험손익이 늘어나게 된다.

교보생명은 고금리가 지속되며 유가증권 평가이익이 축소됐고, 투자이익 감소로 이어진 점이 실적에 영향을 미쳤다고 전했다. IBNR 기준 변경에 따른 효과는 크지 않았다고 설명했다.

다만 생보사들은 신계약을 늘리는 등 보험 이익을 확대해나가고 있는 모습이다. 삼성생명은 건강보험 판매에 집중한 결과 신계약 CSM이 전년 동기 대비 1.4% 증가한 8576억원을 기록했다. 3월 말 CSM의 경우 12조5000억원으로 전년 말 대비 3000억원 늘었다.

한화생명의 1분기 신계약 CSM은 5154억원으로 전년 동기 대비 5.3% 감소했다. 고수익성 일반보장성 보험 판매가 57.5% 늘어난 점은 긍정적이다. 1분기 말 보유계약 CSM은 9조2436억원을 기록했다. 전년 말(9조2380억원)보다 소폭 늘었다.

교보생명의 신계약 CSM은 보장성 보험 판매 확대를 통해 전년 대비 7.7% 증가한 3934억원을 기록했다. 누적 기준 CSM은 신계약 확대 및 보유 계약의 효율적 관리 결과로 전년 대비 5.4% 늘어난 6조2139억원을 달성했다.

보험 이익도 두 배 가량 늘어났다는 게 교보생명의 설명이다. 투자손익의 경우 고금리가 지속된 여파로 전년 동기 대비 감소한 모습이다. 삼성생명의 경우 1.7% 감소한 5630억원, 한화생명은 70.2% 줄어든 1290억원, 교보생명은 42.9% 감소한 3725억원을 기록했다. 보험업계 관계자는 "기존에는 지급 시점에 인식했던 IBNR을 사고 발생 시점에 인식하게 되면서 실적에 악영향을 미치고 있다"며 "고금리가 지속되면서 평가손실이 크게 잡히는 부분도 1분기 실적에 영향을 미쳤다"고 말했다.