올해 순익 전년比 10% 상향 전망

3분기 CET1 비율 13% 회복 기대

비은행 수익 비중 증가는 과제로

3분기 CET1 비율 13% 회복 기대

비은행 수익 비중 증가는 과제로

|

특히 견조한 수익성과 안정적인 자본비율을 바탕으로 자사주 매입·소각 및 배당 등 주주환원책이 한층 강화될 것으로 관측된다.

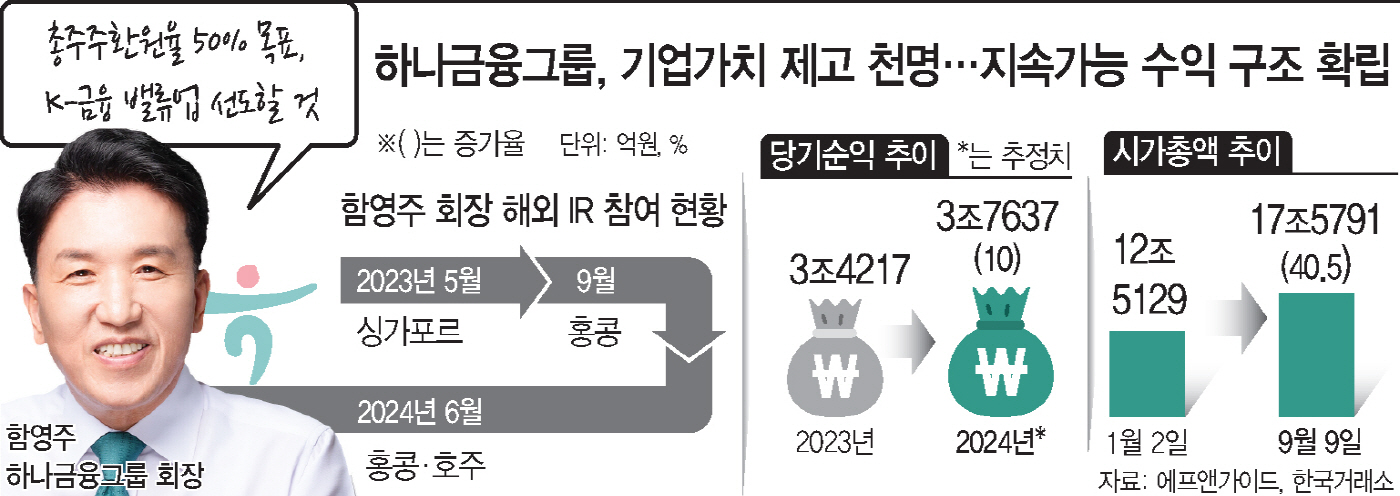

아울러 함영주 하나금융 회장이 줄곧 "밸류업의 진정한 의미는 단순한 주가 부양이 아닌 지속가능한 수익 구조 확립과 주주환원 확대로 기업의 가치를 키우는 것"이라고 강조해온 만큼, 지속 성장을 위한 발판 마련에도 속도를 낼 것으로 보인다.

9일 금융정보분석업체 에프앤가이드에 따르면 하나금융의 2024년 3분기 지배주주 기준 당기순이익 추정액은 1조248억원이다. 이를 포함해 예상되는 연간 순익은 3조7637억원으로, 지난해보다 10.0% 이상 성장할 것으로 관측된다.

이에 따라 4분기 공시 예정인 '밸류업 계획'에 대한 기대감 역시 높아진 상황이다. 견조한 수익성을 기반으로 중장기 총주주환원율 50% 목표를 공식화하고, 분기 균등배당과 자사주 매입·소각 비중 확대 등 구체적인 실행 방안까지 제시할 것으로 기대된다.

하나금융은 지난해 초 보통주자본(CET1)비율 13~13.5% 구간에서 전년 대비 증가한 자본비율의 50%에 해당하는 자본을 주주에게 환원하는 중장기 주주환원 정책을 수립하고, 이를 실현하기 위해 관련 지표를 적정 수준으로 관리하고 있다.

지난해 말 13.22%였던 하나금융의 CET1비율은 지속되는 원화 약세 속 대출 자산 등 위험가중자산(RWA)이 증가한 영향으로 올 상반기 12.78%로 떨어졌지만, 금융투자업계에선 3분기 다시 13.0%선을 회복할 것으로 기대하고 있다. 이에 올해 총주주환원율 역시 배당성향 25.5%에 4500억원의 자사주 매입·소각 이슈를 포함해 총 37.1% 수준으로 전망된다.

은경완 신한투자증권 연구원은 "하나금융은 하반기에 접어들며 자본비율 관리에 방점을 찍고 있는 상황"이라며 "실제 7~8월 원화 대출 성장률은 0.5% 미만으로 파악되는 만큼 CET1비율이 다시 13%를 상회할 것으로 기대된다"고 분석했다. 하나증권 역시 하반기 하나금융의 CET1비율이 상승할 것으로 내다보며 연말 총주주환원율 역시 늘어날 것으로 예측했다.

이 같은 기대감은 주가에 훈풍을 불어 넣고 있다. 하나금융의 9일 종가는 6만1200원으로 올 초 4만2800원 대비 43.0% 상승했다. 같은 기간 시가총액 역시 12조5129억원에서 17조5791억원까지 늘어나며 시총 순위 28위에서 18위로 10계단 올라섰다.

다만 하나금융이 성장세를 이어가기 위해선 비은행 부문 수익성을 높여 나가야 한다. 증권, 카드, 보험, 캐피탈 등 주요 비은행 포트폴리오를 모두 갖추고 있음에도 은행 수익 비중이 KB금융그룹과 신한금융그룹 등 경쟁사보다 높기 때문이다. 아울러 외인 비중이 70%에 달하는 만큼 보다 적극적인 해외 기업설명회(IR)를 통해 해외 투자자들과 소통을 강화할 기회를 마련하는 것이 중요하다고 전문가들은 입을 모으고 있다.

하나금융 측은 "단순히 몸집을 키우기보다는 기업 가치를 높일 수 있는 포트폴리오를 구축하는 것을 목표로 보험사 등 비은행 매물을 지속 검토하고 있다"며 "아울러 글로벌 투자 유치에 앞장서기 위해 함영주 회장이 직접 주관하는 해외 IR 행사도 연간 2회 이상 진행 중"이라고 설명했다.