| 애경 그래픽 수정 | 0 | |

|

백화점 AK플라자를 운영하고 있는 AK S&D(에이케이에스앤디)가 올해만 계열사로부터 운영자금 200억원을 차입한 것으로 드러났다. 코로나19 사태의 직격탄을 맞았던 애경그룹이 지난해부터 조금씩 회복하고 있지만, AK플라자의 부진은 여전한 상태다. 전문가들은 AK S&D의 재무 부담이 과중해 단기간에 건전성을 회복하기는 쉽지 않을 것으로 보고 있다.

24일 금융감독원에 따르면 AK S&D는 25일 1000억원 규모의 유상증자를 실시한다. AK S&D는 백화점 AK플라자의 운영 주체다. 이번 유상증자는 공모 형식이 아니라 신주를 인수할 주주가 이미 정해진 '주주배정' 방식으로 진행된다. 유상증자에 참여하는 기업은 이미 AK S&D 지분을 가장 많이 보유 중인 AK홀딩스와 애경자산관리다. AK홀딩스가 790억원, 애경자산관리가 212억원 가량을 출자한다.

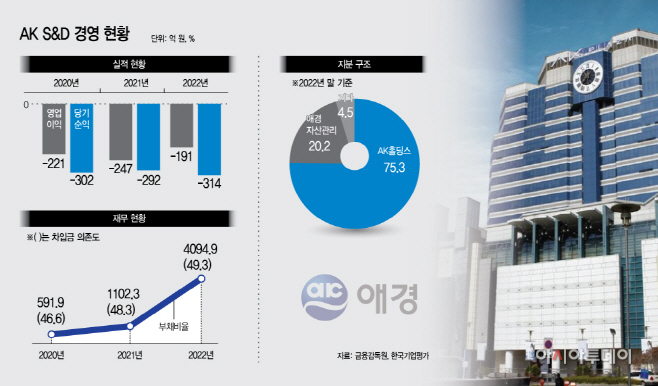

AK S&D는 지난 2월 주식 수를 10분의 1로 줄이는 무상감자를 단행하면서 이번 유상증자도 함께 계획했다. AK S&D가 이 같은 노력을 보이는 이유는 심각하게 무너진 재무건전성 때문이다. 2019년부터 줄어들기 시작한 AK S&D의 영업이익은 코로나19로 유통업계가 어려움을 겪던 지난 2020년 221억원 적자로 돌아섰고, 2021년에는 적자폭이 더 커져 247억원까지 늘었다. 지난해에는 영업적자 191억원으로 다소 회복한 모습을 보였지만, 당기순이익은 292억원 적자에서 314억원 적자로 7.5% 이상 감소했다. 지난해부터는 순이익 감소로 자본잠식도 겪고 있다.

실적 악화에 재무안정성도 추락했다. 2019년 별도기준 195% 수준이던 AK S&D의 부채비율은 2020년 592%로 급등했고, 2021년에는 1100%를 넘어섰다. 지난해에는 4095%에 육박할 정도로 치솟았다. 건전성 기준이 300%임을 고려하면 심각한 수준임을 알 수 있다. 30%를 건전 척도로 보는 차입금의존도 역시 별도기준 2019년 15%에서 2020년 46%대로 올랐고, 작년에는 49%를 돌파했다.

AK S&D 측은 지난 감자와 이번 유상증자로 재무안정성을 높이겠다는 각오이지만, 문제는 앞으로다. AK S&D는 이번 유상증자로 확보한 1000억원을 차입금 해소에 활용할 방침이다. 그러나 지난해 말 기준 AK S&D가 1년 이내에 상환해야하는 단기성 차입금 규모는 2148억원이다. 전체 차입금의 88%에 달한다. 1000억원으로 급한 불을 끈다고 해도, 곧 만기가 도래하는 차입금이 1000억원 이상 존재한다는 의미다. 한국기업평가는 "미흡한 재무구조로 계열로부터의 유상증자에도 재무 개선 수준은 크지 않을 것"이라고 전망했다. AK S&D는 이미 지난 3월과 이달 13일, 자회사 수원애경역사(주)로부터 두 차례에 걸쳐 총 200억원을 운영자금 명목으로 차입했다.

AK플라자의 경쟁력이 약해 실적 개선에 시간이 걸릴 것이라는 분석도 나온다. 장미수 한국기업평가 선임연구원은 "엔데믹화로 인한 소비처 다양화, 가격경쟁력 중심의 이커머스 업계 경쟁 심화 등으로 수익성 회복에 제약이 있을 것"이라고 판단했다. AK플라자가 유통하는 명품 브랜드 수가 매우 적다는 점도 약점으로 지목됐다. 장 연구원은 "소비양극화와 명품 판매 호조가 당분간 지속될 것으로 예상되는 가운데, AK플라자는 명품 유치능력이 상대적으로 낮고 점포망 규모도 작아 중단기간 매출 증가세는 높지 않을 것"이라고 분석했다.

실제로 AK플라자에는 유통업계에서 말하는 3대 명품 패션 하우스인 에르메스·루이 비통·샤넬을 비롯한 주요 명품 브랜드가 없는 상황이다. 반면 다양한 해외 명품브랜드를 취급하는 신세계인터내셔날의 경우 지난해 영업이익이 25% 이상 증가해 1150억원을 돌파했다. 애경그룹 관계자는 "현재 MZ 세대를 공략할 수 있는 상품·브랜드 구성과 고객 중심 마케팅 전략으로 실적 개선을 위해 노력하고 있다"고 설명했다.

전문가들은 앞으로도 AK S&D에 애경그룹 계열사 돈이 계속해서 들어가며, AK플라자가 '밑 빠진 독'이 될 가능성이 크다고 본다. 애경그룹 입장에서는 AK플라자가 버릴 수 없는 카드이기 때문이다. AK플라자, 전 애경백화점은 애경그룹에서 지역 여성들의 문화생활 증진을 위해 처음 설립한 백화점이자, 유통업에 진출하는 신호탄이었다. 1993년 첫 개점 당시에도 많은 주목을 받았기에 더욱 의미가 크다. 실적 악화로 운영자금마저 부족해져 계열사 주식 담보와 차입 등으로 버티는 상황임에도 애경그룹이 AK플라자를 지키려는 이유다. 작년 말 기준 AK홀딩스는 AK S&D 지분 75.3%를 보유하고 있다. 나머지 약 지분 중 20,2%는 애경그룹 오너일가 소유의 애경자산관리가 갖고 있다.

AK S&D를 지원하는 AK홀딩스의 재무가 좋지 않다는 점도 문제로 지적된다. AK홀딩스의 지난해 별도기준 영업이익은 239억원으로 전년도보다 약 36% 줄었고, 단기성 차입금은 38.4% 가량 늘었다. 현금성자산이 전년도보다 86억원 증가했지만, 3000억원에 육박하는 단기성 차입금을 감당하기 위해서는 계열사의 지원이 필수적인 상황이다.

재계 관계자는 "애경그룹 계열사의 실적이 전체적으로 나아지고 있지만, 핵심 계열사 중 하나인 AK S&D를 살리지 못하면 계열사의 이익으로 손실을 막는 악순환을 끊기 어려울 것"이라고 전망했다.

![[르포] K방산 최대 집적지서 열린 YIDEX, 유무인복..](https://img.asiatoday.co.kr/webdata/content/2024y/04m/27d/20240427010015298_77_50.jpg?c=202404281830?1)