|

윤석모 삼성증권 연구원은 “지난해는 해외 문제사업장을 정리했고 올해는 국내 미착공PF를 8000억원에서 1000억원으로 구조조정할 계획”이라며 “특히 다음달 중 계획된 미착공PF 착공전환 결과에 주목할 필요가 있다”고 설명했다

윤 연구원은 “광주 태전 5·6지구(3151세대)와 평택 세교(1443세대) 지역의 미착공PF 착공전환 결과가 동사 충당금 리스크의 중요한 변수가 될 전망”이라며 “하지만 경영진은 평택세교의 경우 입지가 좋아 추가충당금 리스크는 제한적일 것으로 보고 있으며 광주 태전 5·6지구의 경우 주변시세로 볼 때 손익분기점을 맞출 수 있을 것으로 기대하는 상황이다”고 밝혔다.

그는 “이렇게 되면 동사의 미착공PF 잔액은 지난해 말 8000억 원에서 올해 말 1000억 원 수준으로 감소하게 된다”며 “이에 따라 지난해 4분기 수준의 안정적인 마진(현대건설 별도기준 국내 GP마진 12.5%)이 유지될 전망이다”고 덧붙였다.

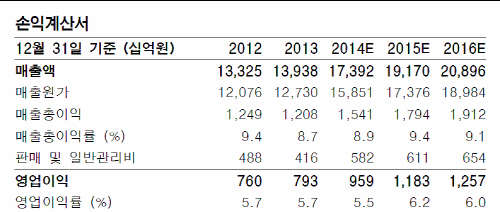

이어 “올해 분양 계획물량은 연결기준 2만7000세대이며 수주잔고는 66조8000억원으로 업종 내 가장 풍부하다”며 “영업이익율은 지난해 5.5%에서 6.1%까지 개선될 전망”이라고 밝혔다.