|

이경자 한국투자증권 연구원은 “주가 급락은 아이스텀 위주로 형성돼 온 기존 경영의 급격한 변화 가능성을 우려한 데 기안한 것”이라며 “그러나 실제 회사 영업은 140명의 임직원과 오랫동안 축적된 시스템에 의해 이뤄진다”고 밝혔다.

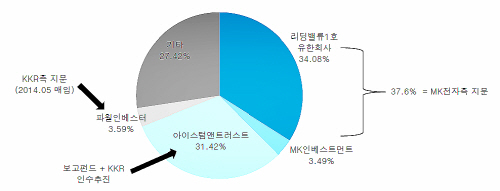

전날 증권선물위원회 정례회의에서 보고펀드와 프론티어PEF(KKR)의 한국토지신탁 대주주 적격 심사 안건이 채택되지 않았다. 금융위원회가 외국계 자본(KKR)의 인수라는 점에서 추가 검토 자료를 요청했기 때문이다.

보고펀드와 프론티어PEF는 한국토지신탁 2대 주주인 아이스텀이 보유한 지분 31.42%에 대한 인수를 추진 중이며 금융위의 대주주 적격 심사를 기다리고 있다. 1대 주주인 엠케이전자의 보유 지분은 37.6%다.

이 연구원은 “이번 이슈가 언제 마무리되고 경영권이 어디로 갈지 예측은 불가능하다”며 “그러나 신탁사업의 장기 성장성과 영업 전략의 방향성이 훼손될 가능성이 없는 구조임을 감안하면 주가순자산비율(PBR) 1.6배와 주가수익비율(PER) 11.6배의 현 주가는 크게 할인된 수준”이라고 판단했다.

한편 이번 심사 지연으로 다음달 27일 열릴 주주총회에서 엠케이전자 측 이사의 선출 가능성이 높다는 전망이다.