|

9일 금융감독원 전자공시시스템에 따르면 강 회장은 올해 들어 총 25차례에 걸쳐 7억8947만여원을 들여 보통주 11만910주와 우선주5164주를 매입했다.

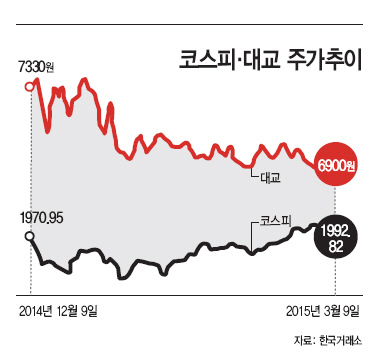

강 회장의 잇따른 자사주 매입에도 불구하고 대교의 주가는 좀처럼 상승세를 타지 못하고 있다. 대교의 주가(9일 종가 기준)는 6900원으로 올해 첫거래일 종가 7230원보다 4.56% 하락한 상태다. 같은 기간 코스피지수는 1926.44포인트에서 1992.82포인트로 3.45% 상승했다.

통상 그룹 총수나 최고경영자(CEO) 등 경영진의 자사주 매입은 주가에 호재로 작용한다. 일례로 만도는 지난달 9일 정몽원 회장의 자사주 매입 소식에 힘입어 다음날부터 한달 동안 11.99% 올랐으며 동화약품도 1월30일 자사주 취득 공시 이후 현재까지 16.07% 상승했다.

강 회장의 지속적인 자사주 매입에도 주가가 힘을 얻지 못하는 것은 실적 부진과 돌파구를 찾기 어려운 업황 탓이다.

특히 기업의 성장성을 나타내는 지표 중 하나인 매출액 증가율은 4년 연속 감소했다. 2011년 7.7% 감소를 시작으로 △2012년 2.8% 감소 △2013년 1.9% 감소 △2014년 1.6% 감소로 매년 매출액이 역신장했다.

같은 기간 영업이익 증가율은 △2011년 4.12% 증가 △2012년 38.45% 감소 △2013년 7.06% 증가 △2014년 11.4% 감소로 횡보를 거듭하고 있다. 총자산 증가율은 △2011년 5.76% 감소 △2012년 4.58% 감소 △2013년 3.97% 증가 △2014년 1.58% 증가로 회복세를 보이고 있다.

실적 반등의 기미를 찾기 힘들다는 점도 문제다. 통계청에 따르면 사교육 시장은 2009년 이후 지속적인 감소세를 보이고 있으며 지난해 사교육비는 18조2000억원으로 전년 대비 2% 줄었다.

김지혜 교보증권 연구원은 “실적이 뒤따르지 않는 주가 관리가 목적인 경우 자사주 매입 효과가 낮다”며 “자사주 매입이 효과를 거두기 위해서는 무엇보다도 실적이 뒷받침돼야 한다”고 지적했다.