실적 부진·무리한 M&A에 '덜커덩'

연초대비 20%↓…경쟁사 대비 하락폭 커

연초대비 20%↓…경쟁사 대비 하락폭 커

|

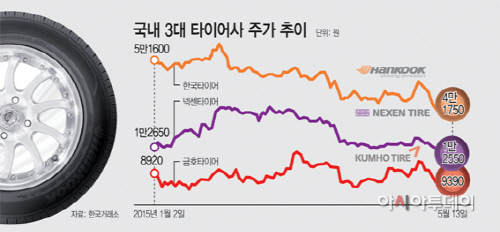

13일 한국거래소에 따르면 금일 한국타이어의 종가는 4만1750원으로 연초의 5만1600원보다 20% 가까이 떨어졌다.

반면 경쟁업체인 금호타이어와 넥센타이어는 같은 기간 각각 4.09%와 0.79% 하락하는 데 그쳤다. 코스피 지수가 9.74% 오른 것을 감안하면 한국타이어의 주가 하락폭은 상대적으로 더 커진다.

금융투자업계에서는 실적 부진이 한국타이어 주가의 발목을 잡고 있는 것으로 보고 있다.

한국타이어의 1분기 연결 매출액은 전년 동기 대비 11.3% 감소한 1조4865억원으로 4년 만에 가장 낮은 수치를 기록했다. 반면 넥센타이어는 같은 기간 2% 감소한 4439억원의 매출액으로 비교적 선방했다.

금호타이어는 아직 1분기 실적을 발표하기 전이지만 시장에서는 전년 동기 대비 6.8% 감소한 8000억원으로 예상하고 있다.

잇따른 기업 인수합병(M&A) 시도 또한 주가 상승을 저해하는 요소다.

지난해 12월 한국타이어는 한라비스테온공조 지분 19.49%를 1조819억원에 인수한다. 올해 1월에는 KT렌탈 인수를 추진했지만 실패했다. 최근에는 대우로지스틱스 인수경쟁에 참여했다.

박영호 KDB대우증권 연구원은 “한국타이어는 자동차부품 제조·렌터카·운송 등 M&A를 시도하고 있는 비즈니스 모델이 모두 제각각”이라며 “다각적으로 시도 중인 M&A는 기존 사업과 시너지효과가 분명하지 않고 계획의 일관성과 주도면밀함도 부족한 것으로 판단된다”고 밝혔다.

관련 업계에서는 한국타이어 주가가 하반기에도 반등이 쉽지 않을 것으로 전망하고 있다. 이달에만 HMC투자증권이 목표주가를 기존 6만원에서 4만8000원으로 20% 낮춘 것을 비롯해 미래에셋·현대증권 등 5개 증권사가 한국타이어의 목표주가를 하향 조정했다.

남경문 유안타증권 연구원은 “한국타이어의 주가는 올해말까지 상승 국면을 회복하기 힘들 것”이라며 “한국타이어는 현재로서는 뚜렷한 돌파구가 안 보인다”고 밝혔다.

채희근 현대증권 연구원은 “하반기 기대하고 있는 미국의 중국산 타이어 반덤핑 관세 반사이익도 생각만큼 많지 않을 것”이라며 “타이어 업체 중 한국타이어의 주가가 가장 늦게 회복될 것으로 보인다”고 설명했다.