|

박 회장은 산업은행 등 채권단과 금호산업 지분(57.48%) 인수와 관련한 협상을 앞두고 있는 상황에서 내년 초 매각 여부가 결정될 것으로 보이는 채권단의 금호타이어 지분(42%)까지 신경 쓸 여력이 없다는 이유에서다. 무엇보다 재계는 박 회장이 두 기업을 합쳐 1조원이 넘을 것으로 추산되는 인수금액을 1년이라는 짧은 기간에 마련하는 것이 어렵다고 보고 있다.

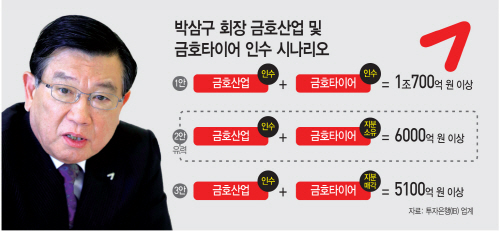

21일 금융투자업계에 따르면 박 회장이 금호산업과 금호타이어를 되찾기 위해서는 각각 6000억원과 4700억원 이상의 자금이 필요할 것으로 예상된다. 금호산업 매각(인수) 금액으로 채권단은 7000억원 이상을, 박 회장은 5000억원 이하를 희망하는 것으로 알려진 가운데 최종 가격은 지난 4월 호반건설이 본입찰 때 제시했던 6007억원 내외가 될 것으로 시장에서는 전망하고 있다.

금호타이어의 경우 지분가치는 이날 한국거래소 종가(7210원) 기준으로 단순계산했을 경우 약 4700억원 수준이다.

복수의 투자은행(IB) 관계자는 “박 회장이 재무적 투자자를 끌어오는데도 한계가 있어서 잇따라 두 기업을 인수하기는 쉽지 않다”며 “그룹 재건의 핵심인 금호산업만 먼저 찾을 것으로 보인다”고 설명했다.

박 회장의 현금 동원 능력이 1000억~1500억원 수준인데다 과거 대우건설을 매각하는 과정에서 풋백옵션을 상환하지 않아 은행권의 신뢰를 잃었다는 점이 최대 약점이라는 것이다. 결국 박 회장이 금호타이어를 인수하기 위해서는 금호산업 인수 마무리 후 인수 재원을 마련하거나 소위 ‘백기사’인 전략적투자자(SI)를 물색해야 하는 상황이다.

그동안 재계는 박 회장이 금호산업과 금호타이어 지분 인수를 위한 자금을 어떻게 마련할지 주목해 왔다. 하지만 금호그룹은 명확한 자금 동원 방법은 내놓지 않으면서 인수의 당위성만 강조해 왔다. 이런 태도는 금호산업과 금호타이어의 그룹내 위상때문이다.

금호그룹 관계자는 “그룹 재건을 위해 금호산업과 금호타이어 인수는 꼭 필요하다”며 “금호산업 인수 관련 도움을 줄 곳은 확보했으며 금호타이어는 채권단의 구체적 계획이 나온 뒤에 충분히 대응할 수 있다”고 밝혔다.

금호산업은 박 회장이 그룹 재건을 위해 반드시 인수해야 할 대상이다. 금호산업은 아시아나항공 지분 30.08%를 보유한 최대주주이며 아시아나항공은 에어부산·금호터미널 등 그룹 주요 계열사를 거느리고 있는 등 그룹 전체 경영력 확보를 위해서는 금호산업 인수는 필수사안이다.

금호타이어 또한 아시아나항공과 함께 금호그룹을 대표하는 핵심 계열사일뿐 아니라 박 회장의 애착이 남다른 곳이다. 박 회장은 금호타이어가 2009년 워크아웃(기업개선작업)에 들어간 이후에도 대표이사직을 유지하고 있으며 장남인 박세창씨를 부사장으로 재직시키는 등 공을 들여 왔다. 지난 17일 박 회장이 금호타이어 실적을 질타한 것도 이런 맥락이다.

그럼에도 금호타이어 지분 인수 가능성이 낮다고 보는 이유는 박 회장에게 가장 우선적으로 해결해야 할 사안이 금호산업 인수라는 점이다. 금호산업 인수가 틀어질 경우 그룹 전체가 휘청일 수 있는데다 금호타이어 인수는 아직 시간적 여유가 있기 때문이다.

일각에서 박 회장이 마땅한 재무적 투자자를 못 구하면 보유하고 있는 금호타이어 지분(5.22%)을 매각할 것이라는 의견이 나오는 것도 이 때문이다. 다만 해당 지분이 산업은행에 담보로 잡혀있어 매각이 쉽지 않을 뿐 아니라 가치가 900억원에 불과해 큰 도움은 못 된다는 게 중론이다.

한편 재계 일각에서는 박 회장이 내년 안에 두 기업 모두를 그룹 품 안으로 가져올 것이라는 의견도 나오고 있다. 그룹의 중심과 주력 사업인 타이어 사업을 쉽게 포기할 수 없다는 것이 이 관측의 핵심이다. 또 다른 IB 관계자는 “금호가 호남을 대표하는 기업이어서 다른 인수자가 나서기 어렵다”며 “채권단도 시간을 끌수록 손해이기 때문에 박 회장에게 유리한 조건에서 거래가 성사될 것이다”고 설명했다.