|

최지환 NH투자증권 연구원은 “최근 3개월간 동사의 주가는 13.5% 하락하고 있지만 최근 1개월간은 4% 상승하는 등 부진에서 벗어나려는 모습”이라며 “우려와 달리 선전이 예상되는 3분기 영업실적과 하반기 이후 본격화되는 중대형 배테리의 매출 성장 등에 기인한 것으로 판단한다”고 밝혔다.

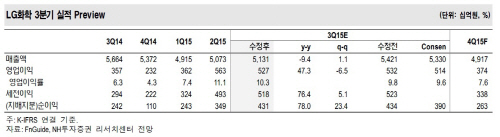

최 연구원은 “동사의 3분기 매출액은 전년 동기 대비 9% 감소한 5조1000억원, 영업이익은 50% 늘어난 5266억원으로 예상한다”며 “PVC·합성고무 등 부진에도 올레핀 스프레드 선전·SAP 8만톤 증설·환율 상승 효과 등으로 견조한 영업이익을 거둘 것이다”고 설명했다.

그는 “내년 예상 매출액과 영업이익은 각각 20조7000억원, 2조2000억원”이라며 “화학 이익 안정속에 IT(정보기술) 소재와 중대형 전지의 매출 성장이 예상된다”고 밝혔다.